تكلفة ثابتة

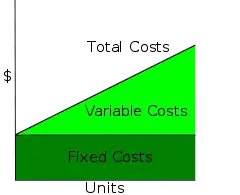

التكاليف الثابتة: (بالإنجليزية: Fixed cost) (بالفرنسية: Coût fixe)، هي جزء من التكلفة الكلية، و العكس من التكاليف المتغيرة، وهي التكاليف التي لا تتغير بحجم الإنتاج وتتعلق بتكلفة الأصول الثابتة كالخدمات المتوفرة للإنتاج والعمليات المختلفة فيه، وكذلك المباني والأرض.[1][2][3] وتتنوع التكاليف الثابتة بين تكلفة المواد الأولية الضرورية لأي نشاط إنتاجي فمثلا تخفيض أو زيادة زمن الإنتاج لا يؤثر في رفع أو خفض تكلفة المواد الأولية لإنتاج المنتج

التكاليف الثابتة في الاقتصاد هي نفقات الأعمال التي لا تعتمد على مستوى السلع أو الخدمات المنتجة. أما التكاليف الثابتة في المحاسبة الإدارية، فيتم تعريفها بأنها المصاريف التي لا تتغير كتابع لنشاط الأعمال التجارية. بحكم التعريف، لا توجد أية تكاليف ثابتة على المدى الطويل. مجموع التكاليف الثابتة والتكاليف المتغيرة يعطي التكاليف الكلية

أمثلة

من الأمثلة على التكاليف الثابتة: تكاليف الكهرباء، والتأمين والإيجار.

المصادر

- Common Language in Marketing Project. نسخة محفوظة 15 يونيو 2016 على موقع واي باك مشين.

- Schwartz, Robert (2010). Micro Markets: A Market Structure Approach to Microeconomic Analysis. Hoboken, New Jersey: John Wiley & Sons, 2010. صفحة 202. ISBN 0-470-44765-6. الوسيط

|CitationClass=تم تجاهله (مساعدة) - Dr Alex, Suleman. "A controversial-issues approach to enhance management accounting education". Journal of Accounting Education. 1994: 59–75. الوسيط

|CitationClass=تم تجاهله (مساعدة)

اقرأ أيضا

بوابة الاقتصاد

بوابة الاقتصاد بوابة إدارة أعمال

بوابة إدارة أعمال