تكلفة متغيرة

التكلفة المتغيرة (بالإنجليزية: Variable cost)

تعريف

التكاليف المتغيرة هي التكاليف التي تتغير بما يتناسب مع نشاط الأعمال التجارية عند إنتاج السلع والخدمات.[1] حيث يتغير مجموع التكاليف المتغيرة طردياً مع التغير في حجم النشاط، فإذا زاد حجم النشاط 10% يزداد مجموع التكاليف المتغيرة بنسبة 10%، وإذا زاد حجم النشاط 25% يزداد مجموع التكاليف المتغيرة 25%.[2]

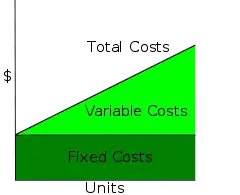

وهي جزء من التكاليف الكلية و تتعلق بشكل مباشر بالإنتاج.

مجموع التكاليف الثابتة والتكاليف المتغيرة يعطي التكاليف الكلية.

التكاليف الكلية= التكاليف ثابتة + التكاليف متغيرة

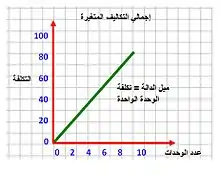

يشير ميل دالة التكاليف المتغيرة إلى التكاليف المتغيرة للوحدة، ويحدد إجمالي التكاليف المتغيرة بضرب عدد الوحدات في تكلفة الوحدة، تبقى التكلفة المتغيرة للوحدة ثابتة عند جميع مستويات النشاط بينما يتغير مجموع التكلفة المتغيرة باختلاف مستوى النشاط.

أمثلة على التكاليف المتغيرة

تكاليف الطاقة المستخدمة في الإنتاج، تكاليف النقل، تكاليف المواد الأولية المستخدمة في التصنيع، بعض التكاليف الصناعية غير المباشرة مثل المواد غير المباشرة.

المصادر

- Garrison, Noreen, Brewer. Ch 2 - Managerial Accounting and Costs Concepts, pp 48

- محمد تيسير الرجبي، المحاسبة الإدارية، الطبعة الثالثة 2004، ISBN 9957-11-460-3.