بوليصة التأمين

بُوْلِيْصَةُ التَّأمِيْنِ أو عَقْدُ التَّأمِيْنِ هو عقدٌ يُبرمُ بين المُؤمِّن والمُؤمَّن لهُ، يلتزم بمُقتضاه المُؤمِّن أن يدفع تعويضًا للمُؤمَّن لهُ أو المُستفيد يتمثل في المبلغ المالي المنصوص عليه في عقد التأمين، كما يلتزم المُؤمَّن لهُ في المُقابل بدفع قسط التأمين دفعةً واحدةً أو على أقساطٍ مُنتظمة،[1] في حال تحقق الخطر أو مجموعة الأخطار المنصوص عليها في العقد.

يتميَّز عقد التأمين بخصائص مُتعددة، يُمكن إجمالها في أنَّهُ: عقدٌ رضائيّ يقعُ بتراضي المُتعاقدين، وعقدُ مُعاوضة يحصلُ كُل طرفٍ فيه على مُقابل لِما يُعطيه، وهو عقدٌ احتماليّ لا يعرفُ فيه كُلٌّ من المُتعاقدين أو احدهُما عند إبرامه مقدار ما يأخذه أو يُعطيه من العقد، فيتحدد مدى التزاماته أو منفعته في المُستقبل عند حُدوث أمرٌ غير مُحقق الوقوع أو غير معروف وقت حُصوله؛ وهو عقدٌ مُلزمٌ للجانبين إذ يكون كُلٌ منهما مُلتزمًا تجاه الآخر، وهو عقدٌ زمنيٌّ مُستمر يلعبُ الزمن دورًا رئيسيًّا فيه بحيثُ تكونُ الالتزامات الناشئة عنه أداءات مُتكررة يستمرُّ الوفاء بها مُدَّةً من الزمن، وهو عقدُ إذعان أي ينفرد أحد المُتعاقدين بوضع شُروط التعاقد وتحديد مضمونه بحيثُ لا يكون أمام المُتعاقد الآخر، إذا ما أراد التعاقد، إلَّا أن يقبل هذه الشُروط المُعدَّة سلفًا دون أن يكون له حق مُناقشتها؛ وكذلك يحتمل أن يكون عقد التأمين عقدًا تجاريًّا أو مدنيًّا بالتوقف على صفة أطرافه، وهو عقد حُسن نيَّة شأنهُ في ذلك شأن كُل العُقود القانونيَّة.[2]

خصائص عقد التأمين

يتميَّز عقد التأمين، أو بوليصة التأمين، بِخصائص مُتعددة، يُمكنُ إجمالُها في أنَّهُ عقد رضائي، وهو عقد مُعاوضة، وهو مُلزمٌ للجانبين، وهو عقدٌ احتماليٌّ، وهو من العُقود الزمنيَّة، وهو عقدٌ من عُقود الإذعان، وهو عقدٌ مدنيّ أو تجاريّ بِحسب صفة أطرافه، هذا بالإضافة إلى كونه من عُقود حُسن النيَّة.

الرضائيَّة

بوليصة التأمين أو عقد التأمين عقدٌ رضائيّ، بمعنى أنَّه يجب توافر رضاء الطرفين كي ينعقد العقد ويترتب عليه آثاره القانونيَّة. ولم تتطلَّب الكثير من التشريعات لِإبرام عقد التأمين شكلًا خاصًا يُفرِّغُ فيه رضاء المُتعاقدين، وعلى ذلك يكفي تبادل الإيجاب والقبول لِينعقد العقد دون حاجة إلى إفراغ ذلك في أي شكل. ومع ذلك فليس هُناك ما يمنع من الاتفاق على اشتراط الكتابة لانعقاد العقد، وذلك هو ما يجري عليه العمل حيثُ يشترط المُؤمِّن عادةً أنَّ عقد التأمين لا ينعقد إلَّا بِتوقيع وثيقة التأمين، فيُصبح العقد في هذه الحالة عقدًا شكليًّا بِموجب هذا الشرط وتُصبح وثيقة التأمين ضروريَّة للانعقاد وليس لِمُجرَّد الإثبات.[3] هذا وقد يشترط المُؤمِّن على المُؤمَّن لهُ ألَّا يتم عقد التأمين إلَّا بعد دفع القسط الأوَّل فيُصبح العقد في هذه الحالة من العُقود العينيَّة.[4][5]

المُعاوضة

عقدُ التأمين من عُقود المُعاوضة، ومُؤدي ذلك أنَّ كُلَّ طرفٍ يأخذُ مُقابلًا لِما يُعطيه. فالمُؤمِّن يتحمَّل الخطر مُقابل الأقساط التي يدفعها المُؤمَّن لهُ، والمُؤمَّن لهُ يحصل على مبلغ التأمين عند تحقق الخطر المُؤمَّن منهُ مُقابل الأقساط التي يدفعها. ولا ينفي عن عقد التأمين صفة المُعاوضة عدم تحقق الخطر أحيانًا، كما لو أنَّ المُؤمَّن لهُ دفع الأقساط للمُؤمِّن وانتهت مُدَّة العقد ولم يحدث الخطر المُؤمَّن منه، وبالتالي فإنَّهُ لا يحصل على مُقابل الأقساط التي دفعها، ففي هذه الحالة أيضًا يكون المُؤمِّن قد أعطى للمُؤمَّن لهُ الأمان والاطمئنان طوال مُدَّة العقد مُقابل ما حصل عليه من أقساط. كما لا ينفي عن هذا العقد كونه من عُقود المُعاوضة بالنسبة للمُؤمَّن لهُ الذي يلتزم بِدفع الأقساط أنَّهُ قد يُعيِّن مُستفيدًا من التأمين تعود إليه الفائدة من التأمين، ذلك أنَّهُ في تحديد طبيعة عقد مُعيَّن يتعيَّن النظر إليه هو (أي إلى العقد) وليس إلى ما يُعاصره من اتفاقات وما جاء به من شُروطٍ قانونيَّةٍ.[6]

الاحتماليَّة

العقد الاحتمالي هو العقد الذي لا يعرف فيه كُلٌّ من المُتعاقدين أو أحدهما عند إبرامه مقدار ما يأخذه أو يُعطيه من العقد، فيتحدد مدى التزاماته أو منفعته في المُستقبل عند حُدوث أمر غير مُحقق الوُقوع أو غير معروف وقت حُصوله. وعقد التأمين عقدٌ احتماليٌّ بِهذا المعنى، ذلك أنَّ مقدار التزام أو كسب كِلا المُتعاقدين مُعلَّق على أمرٍ غير مُحقق الوقوع، وهو الخطر المُؤمَّن منهُ.[7] فالمُؤمَّن لهُ لا يعلم وقت العقد مقدار ما يُحققه من كسبٍ من هذا العقد، وكذلك المُؤمِّن فإنَّ مقدار التزامه بِدفع مبلغ التأمين وما سيحصل عليه من أقساط مُقابل ذلك أمرٌ غير معلوم ومُتوقِّف على تحقق الخطر أو عدم تحققه. وجديرٌ بالذكر أنَّ صفة الاحتمال إنما تلحق التأمين من الناحية القانونيَّة، أي باعتباره علاقة عقديَّة بين المُؤمِّن والمُؤمَّن له، فلا شكَّ أنَّهُ في هذهالعلاقة يوجد عُنصر الاحتمال بِمعنى احتمال حُدوث كسب أو خسارة لِأحد الطرفين. أمَّا إذا نُظر إلى التأمين من الناحية الفنيَّة فيُلاحظ أنَّ عنصر الاحتمال يتضائل وذلك لِقيام التأمين من هذه الناحية على أُسس الإحصاء وقانون الكثرة وأساليب فنيِّة أُخرى تكفل جعل الاحتمال ضئيلًا إن لم يكن مُنعدمًا.[7]

إلزام الجانبين

عقدُ التأمين عقدٌ مُلزمٌ للجانبين، ويُقصد بذلك أنَّ كُلًّا من الطرفين يلتزم تجاه الآخر. فالمُؤمَّن لهُ يلتزم بأن يدفع القسط مُقابل إلقاء المخاطر على المُؤمِّن الذي يلتزم بِتغطية المخاطر المُتفق عليها عن طريق دفع مبلغ التأمين عندما تتحقق الكارثة. وهذا واضح من تعريف التشريعات القانونيَّة المُختلفة لِعقد التأمين حيثُ تُبيِّنُ أنَّ المُؤمِّن (الضامن) يلتزم بأن يؤدي إلى المُؤمَّن لهُ (المضمون) أو المُستفيد مبلغًا من المال أو إيرادًا مُرتبًا أو أي عوضٍ ماليٍّ آخر في حالة وُقوع الحادث أو تحقق الخطر، وذلك مُقابل قسط أو أيَّة دفعة ماليَّة أُخرى يُؤديها المُؤمَّن لهُ إلى المُؤمِّن. ورُغم ذلك فقد شكَّك بعضُ الفُقهاء في الصفة التبادُلية لِعقد التأمين وذهبوا إلى أنَّهُ بما أنَّ المُؤمِّن لا يدفع للمُؤمَّن لهُ عوض التأمين إلَّا إذا تحقق الخطر، فمعنى ذلك أنَّ التزام المُؤمِّن لا يكون مُحققًا أو مُنجزًا وإنما مُعلَّقٌ على شرط، هو تحقق الخطر، ولمَّا كان الخطر غير مُحقق فإنَّهُ في الحالات التي لن يتحقق فيها الخطر لا يلتزم المُؤمِّن بدفع مبلغ التأمين ومن ثُمَّ لا يكون عقد التأمين في هذه الحالة مُلزمًا للمُؤمِّن.[7] وقد تمَّ الرد على هذا الرأي من عدَّة نواحي. فمن ناحية يُلاحظ أنَّهُ ليس من الضروري في التأمين أن يكون الخطر غير مُحقق الوُقوع، فالخطر قد يكون مُحقق الوُقوع في ذاته، وإن كان غير مُحقق في تاريخ وُقوعه، كالموت مثلًا في التأمين على الحياة.[8] ومن ناحيةٍ أُخرى، فإنَّ الشرط الذي قيل بِوُجوده - وهو تحقق الخطر - ليس في حقيقة الأمر شرطًا لِنشأة التزام المُؤمِّن بل هو شرطٌ لِتنفيذ التزامه، بِمعنى أنَّ التزام المُؤمِّن بِتغطية خطر مُعيَّن ينشأ بِمُجرَّد إبرام عقد التأمين، وهو موجود سواء تحقق الخطر أم لم يتحقق، فإذا تحقق الخطر دفع مبلغ التأمين وإذا لم يتحقق فإنَّ ذلك لا يؤثِّر على وُجود التزامه ولا يكون للمُؤمَّن لهُ استرداد الأقساط التي دفعها لأنَّها مُقابل التزام المُؤمِّن بِتحمُّل عبء الخطر ومنح الأمان والطمأنينة للمُؤمَّن لهُ طوال مُدَّة العقد.[9] وأخيرًا فإنَّهُ ليس هُناك ما يمنع من أن يُعلَّق تنفيذُ التزام المُؤمِّن على شرطٍ مُعيَّن هو تحقق الخطر. فعقد التأمين، كما سلف، من العُقود الاحتماليَّة، وهذه العُقود تتميَّز بأنَّ تنفيذ التزام أحد طرفيها أو كليهما يكون مُعلقًا على أمرٍ غير مُحقق الوقوع، والصفة الاحتماليَّة لا تمنع كون العقد تبادُليًّا مُلزمًا للجانبين، ما دام هُناك التزامًا من كلا الجانبين، وما دام أنَّ هُناك ارتباطًا بين الالتزامين المُتقابلين.[8]

الاستمراريَّة

العقد المُستمر هو العقد الذي يلعب الزمن دورًا رئيسيًّا فيه بحيثُ تكون الالتزامات الناشئة عنه أداءات مُتكررة يستمر الوفاء بها مُدَّة من الزمن. ويدخل عقد التأمين في هذه الطائفة من العُقود الزمنيَّة، وذلك بالنسبة لِطرفيه. فبالنسبة لِلمُؤمَّن لهُ لا شك في ارتباط التزامه بالضمان بِمُدَّة العقد، فهو يلتزم بِمنح المُؤمِّن لهُ الأمان والطمأنينة طوال مُدَّة العقد، فهو يتحمَّل تبعة تغطية الخطر المُؤمَّن منه بِصفةٍ مُستمرَّة. وكذلك بالنسبة لِلمُؤمَّن لهُ، فهو يلتزم بِدفع الأقساط المُتفق عليها بِصفةٍ دوريَّةٍ مُستمرَّة، وحتَّى لو دفع القسط دفعةً واحدةً فإنَّ العقد يُعتبر مُستمرًا بالنسبة له، لأنَّهُ يبقى خاضعًا لالتزاماتٍ أُخرى طوال مُدَّة العقد، منها التزامه بالامتناع عن أي عملٍ من شأنه زيادة الخطر المُؤمَّن منه. ويترتب على اعتبار عقد التأمين من العُقود المُستمرة عدَّة نتائج هامَّة، منها: أنَّهُ إذا فُسخ العقد فإنَّهُ لا يكون لِهذا الفسخ أثرٌ رجعي، وإنما يقتصرُ أثر الفسخ على المُستقبل، ومُؤدي ذلك عدم المساس بِأداءات المُتعاقدين السَّابقة على الحُكم بالفسخ، فهذه تظل صحيحة، وبالتالي فإنَّ المُؤمِّن يظل مُحتفظًا بالأقساط التي تقاضاها لِأنها كانت مُقابل تحمُّله عبء الخطر في المُدَّة السابقة على الفسخ.[8][10] ويترتب على هذه الخاصيَّة أيضًا أنه إذا استحال تنفيذ التزامات أحد الطرفين بِقُوَّةٍ قاهرة أو حادثٍ فُجائيّ، كما لو هلك الشيء المُؤمَّن عليه من السرقة بِفعل الحريق مثلًا، فإنَّ عقد التأمين ينتهي بِقُوَّة القانون، وتسقط التزامات الطرف الآخر، فتبرأ ذمَّة المُؤمِّن من تحمُّل الخطر مُستقبلًا، وفي المُقابل تبرأ ذمَّة المُؤمَّن لهُ من أداء الأقساط من ذلك التاريخ.[11]

الإذعان

يُعدُّ عقد التأمين عقدًا من عُقود الإذعان. والخاصيَّة المُميِّزة لِهذه العُقود هي انفراد أحد المُتعاقدين بِوضع شُروط التعاقد وتحديد مضمونه بحيثُ لا يكون أمام المُتعاقد الآخر، إذا ما أراد التعاقد، إلَّا أن يقبل هذه الشُروط المُعدَّة سلفًا، دون أن يكون لهُ حق مُناقشة هذه الشُروط، أو دون جدوى من وراء هذه المُناقشة إذا ما توافرت. وتُعتبرُ هذه الفئة من العُقود تعبيرًا عن انعدام التكافؤ بين الطرفين من الناحية الاقتصاديَّة.[11] ويصدق ما سبق على عقد التأمين حيثُ ينفرد المُؤمِّن بِوضع شُروط مُعدَّة سلفًا ومطبوعة تُعرض على من يرغب في التعاقد معهُ دون أن يكون للأخير حق مُناقشة هذه الشُروط أو تعديلها. فليس أمام من يطلب التأمين إلَّا قُبول الشُروط المعروضة من قِبل المُؤمِّن كما هي إذا ما رغب في التعاقد. هذا المركز القوي الذي يوجد فيه المُؤمِّن يُخشى معهُ على مصالح المُؤمَّن لهُ، فقد يُسيء المُؤمِّن مركزه بِفرض شُروطٍ تعسُّفيَّةٍ إضرارًا بِمصالح المُؤمَّن لهُ، لِذلك كان لا بُد من البحث عن الوسائل القانونيَّة التي يُمكن من خلالها حماية مصالح المُؤمَّن لهُ، باعتباره الطرف الضعيف في العلاقة التعاقُديَّة التي تنشأ بينهُ وبين المُؤمِّن،[11] فعلى سبيل المِثال نصَّ القانون المدني المصري على أنَّه إذا ما تضمَّن عقد التأمين شُروطًا تعسُفيَّة، فإنه يجوز للقاضي تعديل هذه الشُروط، أو إعفاء الطرف المُذعن منها، إذا رأى أنَّ ذلك هو ما تقتضيه العدالة.[12] ونصَّ قانون المُوجبات والعُقود اللُبناني على بُطلان بعض الشُروط متى وردت في وثيقة التأمين إذا ما كانت تتضمن إسقاط حقوق المضمون لِمُخالفته القوانين والأنظمة إلَّا إذا كانت تلك المُخالفة عبارة عن خطأ فاحش لا يُعذر عليه، كما أشار إلى بُطلان جميع البنود التي تتضمن إسقاط حُقوق المضمون لِمُجرَّد تأخره عن إعلام السُلطة بوقوع الطارئ أو عن إبراز بعض المُستندات، وذلك مع مُراعاة حق الضامن في طلب التعويض المُتناسب مع الضرر الناشئ عن التأخير.[13] ويتوسَّع القانون المصري في نطاق الحماية المكفولة للمُؤمَّن لهُ في هذا الصدد، حيثُ قضى القانون المدني المصري بِبُطلان مجموعة من الشُروط التي ترد في وثيقة التأمين، حمايةً لِلمُؤمَّن لهُ، وهي:[14]

- الشرط الذي يقضي بِسُقوط الحق في التأمين بِسبب مُخالفة القوانين واللوائح، إلَّا إذا انطوت هذه المُخالفة على جناية أو جُنحة عمديَّة.

- الشرط الذي يقضي بِسُقوط حق المؤمَّن لهُ بسبب تأخُره في إعلان الحادث المُؤمَّن منهُ إلى السُلطات أو في تقديم المُستندات إذا تبيَّن من الظُروف أنَّ التأخر كان لِعُذرٍ مقبول.

- كُل شرطٍ مطبوع لم يبرز بشكلٍ ظاهرٍ وكان مُتعلقًا بحالةٍ من الأحوال التي تُؤدي إلى البُطلان أو السُقوط.

- شرط التحكيم إذا ورد في الوثيقة بين شُروطها العامَّة المطبوعة لا في صورة اتفاق خاص مُنفصل عن الشُروط العامَّة.

- كُلُّ شرطٍ تعسُفيٍّ آخر يتبيَّن أنه لم يكن لِمُخالفته أثرٌ في وُقوع الحادث المُؤمَّن منهُ.

الصفة المدنيَّة أو التجاريَّة

اعتبارُ التأمين عقدًا تجاريًّا أو مدنيًّا يتوقَّف على صفة أطرافه، المُؤمِّن والمُؤمَّن لهُ. فبالنسبة إلى المُؤمِّن، يُعتبر التأمين عقدًا تجاريًّا إذا أبرمتهُ شركة من شركات التأمين بِقسطٍ ثابت، ذلك أنَّ المُؤمِّن يقوم بِدور الوساطة بين المُؤمَّن لهم في توزيع المخاطر، كما يسعى إلى تحقيق الربح من جهة أُخرى.[15] ويكونُ عقد التأمين عقدًا مدنيًّا بالنسبة للمُؤمِّن وذلك في عمليَّات التأمين التبادُلي أو التعاوني، حيثُ أنَّ المُؤمِّن في هذا النوع من التأمين هو المُؤمَّن لهُ، كما أنَّ فكرة تحقيق الربح مُنعدمة فيه. أمَّا بالنسبة لِلمُؤمَّن لهُ، فالأصل أنَّ التأمين يُعتبر عقدًا مدنيًّا لهُ، وذلك لِأنَّهُ لا يرمي إلى تحقيق الربح، وإنما هدفهُ تغطية خطر مُعيَّن. غير أنَّ التأمين قد يكون عقدًا تجاريًّا بالنسبة للمُؤمَّن لهُ وذلك في حالة التأمين الذي يُبرمه التاجر بِسبب أعمال تجارته، وذلك إعمالًا لِفكرة التبعيَّة. مِثالُ ذلك تأمين التاجر على محلِّه التجاري أو على السيَّارات أو الآلات التي يستخدمها في مصنعه أو تجارته. ويُعتبرُ العقد تجاريًّا في هذه الحالة بالنسبة للتاجر أيًّا كان نوع التأمين أو شركة التأمين التي يُؤمِّن لديها، سواء كان تأمينًا بِقسطٍ ثابت أم تأمينًا تبادُليًّا.[16] وتظهر أهميَّة الصفة المدنيَّة أو التجاريَّة لِعقد التأمين بِالنسبة لِتحديد جهة القضاء المُختصَّة بِنظر المُنازعات الناشئة عن عقد التأمين. والقاعدة في هذا الصدد أنَّ جهة الاختصاص تتحدد حسب صفة العقد بالنسبة للمُدعى عليه، ومع ذلك ففي الأعمال المُختلطة حيثُ يكون العمل مدنيًّا بالنسبة لِطرف وتجاريًّا بالنسبة لِلآخر، فإنَّهُ من المُقرر أنَّهُ للطرف الذي يُعتبرُ العقد مدنيًّا بالنسبة لهُ الخيار في مُقاضاة خصمه التاجر أمام المحاكم المدنيَّة أو التجاريَّة، في حين يلتزم من كان العقدُ تجاريًّا بالنسبة لهُ بِرفع النزاع أمام المحاكم المدنيَّة متى كان العقدُ بالنسبة لِخصمه مدنيًّا.[17]

حُسن النيَّة

عقدُ التأمين من عُقود حُسن النيَّة، وممَّا لا شكَّ فيه أنَّ مُراعاة حُسن النيَّة من المبادئ العامَّة التي تسري على كافَّة العُقود، لِذلك فإنَّ وصف عقد التأمين بِأنَّهُ من عُقود حُسن النيَّة لا يُقصد به أنَّ هذا الوصف ينحسر عن عُقودٍ آُخرى. فالقاعدة أنَّ جميع العُقود يجب أن تُبرم وتُنفذ لما يقتضيه حُسن النيَّة. ولِذلك يرى الفقه أنَّ وصف عقد التأمين بِأنَّهُ من عُقود حُسن النيَّة إنَّما يغلب أن يكون المصود به بيان أنَّ حُسن النيَّة يلعب في عقد التأمين، سواء في انعقاده أو تنفيذه، دورًا أكبر من الدور الذي يلعبهُ في أيِّ عقدٍ آخر.[18] ويرجع ذلك إلى أنَّهُ عند انعقاد عقد التأمين يعتمد المُؤمِّن في تقرير قُبوله على صحَّة البيانات التي يُدلي بها المُؤمَّن لهُ عن حقيقة الخطر المُؤمَّن منهُ ومدى جسامته والظُروف المُحيطة به، لِهذا وجب على المُؤمَّن لهُ التزام حُسن النيَّة عند الإدلاء بِتلك البيانات.[19] وفي تنفيذ العقد يلتزم المُؤمَّن لهُ بالامتناع عن كُل ما من شأنه أن يُؤدي إلى تفاقم الخطر المُؤمَّن منه، وعليه إخطار المُؤمِّن بِكُلِّ ظرفٍ يؤدي إلى زيادة احتمال وُقوع الخطر، وعليه أن يمتنع عن كُل ما من شأنه وُقوع الكارثة، وكذلك العمل على الحد من آثار الكارثة إذا وقعت. وخُروج المُؤمَّن لهُ عن مُقتضيات حُسن النيَّة هو الذي يُفسِّر بُطلان عقد التأمين إذا أدلى المُؤمَّن لهُ بِبياناتٍ كاذبة عن الخطر المُؤمَّن منهُ، وكذلك سُقوط حقَّهُ في التأمين لِعدم التزامه بِحُسن النيَّة في تنفيذ العقد.[20]

طرفا العقد

يتمُّ عقد التأمين عادةً بين شخصين هُما المُؤمِّن والمُؤمَّن لهُ، غير أنَّ الواقع يشهد كثيرًا قيام شخص مقام المُؤمِّن بإبرام عقد التأمين، وكذلك الحال بالنسبة للمُؤمَّن لهُ. وفضلًا عن ذلك فإنَّ المُؤمَّن لهُ قد يكون هو المُتعاقد نفسهُ الذي يُبرم عقد التأمين مع الطرف الآخر وتنصرف إليه آثار العقد فيتحمَّل الالتزامات الناشئة عن هذا العقد، ويحصل على مبلغ التأمين عند تحقق الخطر المُؤمَّن منهُ، وفي هذه الحالة يكونُ الشخص مُتعاقدًا ومُؤمَّنًا لهُ ومُستفيدًا في ذات الوقت. غير أنَّهُ في حالاتٍ أُخرى قد تنفصل هذه الصفات، فقد يكون المُتعاقد شخصًا مُنفصلًا من المُؤمِّن والمُستفيد.

المُؤمِّن ووُسطاؤه

.jpg.webp)

الغالب أن يكون المُؤمِّن شركةً مُساهمة، وقد يتخذ المُؤمِّن شكلًا آخر، وهو جمعيَّة التأمين التبادُلي أو التعاوني. ولا يُثيرُ تحديد أطراف عقد التأمين في حالة التأمين التبادُلي أو التعاوني صُعوبةً خاصَّة، إذ أنَّ كُل عُضو في جمعيَّة التأمين التبادُلي أو التعاوني يُعتبر مُؤمنًا ومُؤمنًا لهُ في ذات الوقت. أمَّا بالنسبة إلى شركات التأمين، حيثُ تنفصل شخصيَّة المُؤمِّن عن شخصيَّة المُؤمَّن لهُ، فالتعاقد يتمُّ في الأصل بين شركة التأمين باعتبارها المُؤمِّن وبين العُملاء وهم المُؤمَّن لهم. غير أنَّ هذا التعاقد لا يتمُّ عادةً بِطريقةٍ مُباشرة بين شركة التأمين وبين العُملاء، إذ الغالب أن يتوسَّط بينهم وُسطاء.[21] والوسطاء لهم صُورٌ مُتعددة، وتختلف السُلطة التي يتمتع بها الوسيط بحسب صفته. فقد يكون الوسيط وكيلًا مُفوضًا، وهو يتمتَّع بِأوسع السُلطات التي قد يتمتَّع بها وُسطاء التأمين، حيثُ يكون لهُ أن يُبرم العقد، كما يكونُ لهُ إجراء أيِّ تعديلٍ لِلعقد ومد وإنهاء العقد، ولهُ، إذا ما أبرم العقد، قبض الأقساط وتسوية المبالغ المُؤمَّن بها.[21] ويلي الوكيل المُفوَّض في السُلطة المندوب ذو التوكيل العام، ولِهذا الوسيط إبرام عقد التأمين مع المُؤمَّن لهُ وفقًا لِشُروط التأمين العامَّة المألوفة دون أن يكون لهُ تعديلها سواء لِمصلحة المُؤمِّن أو المُؤمَّن لهُ.[22] وقد يكون وسيط التأمين سمسارًا، وهو يملك أضيق الصلاحيَّات التي يملكُها وُسطاء التأمين، ومدى ما يتمتَّع به من سُلطة يختلف بِحسب الأحوال، فقد تكون سُلطة هذا الوسيط غير موضحة الحُدود، ففي هذه الحالة لا تكون لهُ سُلطة في إبرام عقد التأمين مع المُؤمَّن لهُ، بحيثُ يقتصر دورهُ في هذا الصدد على البحث عن العميل الذي يتعاقد مُباشرةً مع شركة التأمين، وتقوم هذه بعد ذلك بِتسليم وثيقة التأمين إليه لِيُسلمها بِدوره إلى المُؤمَّن لهُ، مُقابل ذلك يكون لِلسمسار في هذه الحالة بعض السُلطات المحدودة في مجال تنفيذ العقد، كقبض الأقساط والتعويضات الواجب دفعها، وتسليم وثائق التأمين وعُقود الامتداد الصادرة من المُؤمِّن، وتسليم البيانات التي يجب على المُؤمَّن لهُ أن يُقدمها لِلمُؤمِّن في أثناء قيام العقد. أمَّا إذا كانت سُلطة السمسار قد تحدَّدت بِوُضوحٍ بحيثُ اقتصرت على مُجرَّد البحث عن مُؤمَّن لهُ، فإنَّ مُهمته تتحدد بذلك وينتهي دوره بأداء هذه المُهمَّة، ويتم إبرام عقد التأمين بين المُؤمِّن والمُؤمَّن لهُ مُباشرةً، ولِهذا لا يكونُ مُلزمًا بِصفته الشخصيَّة ولا بِصفته ضامنًا عن دفع مبلغ التأمين، كما لا تكون شركة التأمين مسؤولة عمَّا وعد به السمسار من تعديل شُروط التأمين العامَّة التي تتضمَّنها وثيقة التأمين أو من إضافة هذه الشُروط.[23]

المُؤمَّن لهُ

الطرف الآخر في عقد التأمين، وهو المُؤمَّن لهُ، يجمع عادةً، وبِصفةٍ خاصَّة في التأمين من الأضرار، بين صفاتٍ ثلاث: فهو أولًا الطرف المُتعاقد مع المُؤمِّن، وهو بِهذه الصفة يتحمَّل جميع الالتزامات الناشئة عن عقد التأمين والتي تُقابل التزامات المُؤمِّن، ويُسمَّى بِهذه الصفة «المُستأمن» أو «طالب التأمين». وهو ثانيًا الشخص الذي يُهدده الخطر المُؤمَّن منهُ، ويُسميه البعض في خُصوص هذه الصفة «بالمُستأمن»، ويُسميه البعض الآخر «بالمُؤمَّن عليه»، ويُطلق عليه أيضًا «المُؤمَّن لهُ»، وهي التسمية الغالبة في الفقه. وهو ثالثًا الشخص الذي يقبض مبلغ التأمين الذي تلتزم شركة التأمين بِدفعه عند تحقق الخطر، ويُسمَّى بِهذه الصفة «المُستفيد». وقد يقوم هذا الطرف في عقد التأمين - المُؤمَّن لهُ - بالتعاقد مع الطرف الآخر - المُؤمِّن - مُباشرةً بِصفته أصيلًا. وقد يبرم عقد التأمين نائبًا عن المُؤمَّن لهُ، والنائب قد يكون وكيلًا كما قد يكون فُضوليًّا(1) متى توافرت شُروط الفضالة. وقد لا تتوافر شُروط الفضالة ومع ذلك يعقد شخص تأمينًا لِحساب غيره دون وكالة، فإذا أقرَّ الغيرُ ذلك اعتُبر من قام بالتأمين لِحسابه وكيلًا عنه.[24] وإذا كانت صفاتُ المُتعاقد والمُؤمَّن له والمُستفيد قد تجتمع كما أُسلف، فإنها قد تتفرَّق على عدَّة أشخاص. فقد يكون المُتعاقد أو طالب التأمين والمُؤمَّن لهُ شخصًا واحدًا ويكون المُستفيد شخصًا آخر. ويقع هذا كثيرًا في حالة التأمين على الحياة عندما يُؤمِّن شخصٌ على حياته لِمصلحة أولاده مثلًا، فيكون هذا الشخص هو طالب التأمين لِأنَّهُ هو الذي تعاقد مع شركة التأمين، وهو في ذات الوقت المُؤمَّن لهُ، لِأنَّهُ أمَّن على حياته هو، أمَّا المُستفيد الذي يعود إليه مبلغ التأمين فهم أولاده. وقد يكون المُتعاقد أو طالب التأمين والمُستفيد شخصًا واحدًا، والمُؤمَّن لهُ شخصٌ آخر، ويكون ذلك مثلًا إذا ما أمَّن شخصٌ على حياة مدينه، حيثُ يكون المُتعاقد هو المُستفيد من التأمين، والمدين هو المُؤمَّن لهُ، أو المُؤمَّن على حياته. ويجوز كذلك أن يكون المُؤمَّن لهُ والمُستفيد شخصًا واحدًا، ويكون المُتعاقد، أي طالب التأمين، شخصًا آخر. ويكون ذلك في حالة التأمين لِحساب من يثبت له الحق فيه، أو بِصفةٍ عامَّة التأمين لِحساب الغير. مثالُ ذلك أن يُبرم شخصٌ تأمينًا ضدَّ المسؤوليَّة عن حوادث السيَّارات لِحساب أي سائقٍ يقود سيَّارته، فمالك السيَّارة هو المُتعاقد، والمُؤمَّن لهُ والمُستفيد هو أي سائق يقود السيَّارة.[25] وأخيرًا فقد تتفرَّق الصفات السَّابقة على ثلاثة أشخاص إذ يكون المُتعاقد، أو طالب التأمين، شخصًا آخر غير المُؤمَّن لهُ والمُستفيد، ويكون المُؤمَّن لهُ شخصًا مُستقلًّا غير المُتعاقد والمُستفيد، ويكون هُناك المُستفيد الذي يستقل عن المُؤمَّن لهُ والمُتعاقد. مثالُ ذلك التأمين الذي يُبرمه شخصٌ على حياة آخر.[26]

أركان بوليصة التأمين

التراضي

عقدُ التأمين عقدٌ رضائيٌّ ينعقدُ بِمُجرَّد تطابق الإيجاب والقبول بين المُؤمِّن والمُؤمَّن لهُ، دون حاجةٍ إلى أيِّ إجراءٍ آخر. غير أنَّهُ كثيرًا ما يُعلِّق الطرفان تمام عقد التأمين على توقيع وثيقة التأمين من كُلٍّ من الطرفين، أو على قيام المُؤمَّن لهُ بِدفع القسط الأوَّل من أقساط التأمين، ففي هذه الحالة لا يتم عقد التأمين إلَّا بِتوقيع الوثيقة أو بِدفع قسط التأمين على حسب ما اتُفق عليه، ويكون عقد التأمين حينئذٍ، بِموجب اتفاق الطرفين، عقدًا شكليًّا أو عقدًا عينيًّا. وحتَّى يتمُّ العقد يجب أن ينصب التراضي على عناصر التأمين الأساسيَّة وهي الخطر المُؤمَّن منهُ والقسط ومبلغ التأمين، فعقد التأمين لا ينعقد إلَّا باتفاقٍ على هذه العناصر. هذا مع مُلاحظة أنَّهُ من الناحية العمليَّة يتناول التراضي على عقد التأمين، عادةً، الشُروط التفصيليَّة كمكان دفع القسط وزمانه وغير ذلك من الشُروط المُتعلِّقة بالتزامات الطرفين.[27] وإلى جانب وُجود التراضي يجب أن يكون صحيحًا. وصحَّة التراضي تقتضي أن تتوافر الأهليَّة في أطراف التعاقد وتتطلَّب سلامة إرادتيهما من عُيوب الإرادة، فلا يصح التراضي إن كان أحد الطرفين مُجبرًا على التعاقد مثلًا. أمَّا عن الأهليَّة فإنَّ الأمر لا يثور بشكلٍ عمليٍّ إلَّا من ناحية المُؤمَّن لهُ، ذلك أنَّ المُؤمِّن، هو شركة مُساهمة، أو جمعيَّة تأمين تبادُليَّة، يتمتَّع بِشخصيَّة معنويَّة مُستقلَّة. وبالنسبة لِلمُؤمَّن لهُ، حيثُ يذهب الفقه إلى أنَّ عقد التأمين من عُقود الإدارة بالنسبة لهُ، فيكفي أن تتوافر له أهليَّة الإدارة، أي إدارة شؤونه ومصالحه.[28][29] فيجوز بالتالي للبالغ الرشيد أن يُبرم عقد التأمين، ويجوز ذلك أيضًا للقاصر أو المحجور عليه إذا كان مأذونًا لهُ في إدارة أمواله. كما يجوز للوليّ أو الوصي أو الوكيل وكالة عامَّة أن يُبرم عقد التأمين لِحساب من ينوب عنه.[27] وقلَّ أن يشوب إرادة المُؤمَّن لهُ إكراهٌ أو تدليس ذلك أنَّهُ يتعاقد عادةً مع شركةٍ مُساهمةٍ يصعب تصوُّر وُقوع الإكراه أو التدليس منها على المُتعاقد معها. وإنما قد يقع المُؤمَّن لهُ في غلطٍ جوهريٍّ فيكون عقد التأمين قابلًا للإبطال لِمصلحته. ومِثال ذلك أن يُؤمِّن المُؤمَّن لهُ على سيَّارة مرهونة لهُ رهن حيازة رُغم أنَّ وثيقة التأمين كانت تشترط أن يكون المُؤمَّن لهُ هو المالك. كذلك فالمُؤمِّن كثيرًا ما يقع في غلط جوهري إذا كتم المُؤمَّن لهُ أمرًا أو أعطى بيانًا غير صحيح دون أن يقوم الدليل على سوء نيَّته إذا كان من شأن الكتمان أو إعطاء البيان غير الصحيح أن يدفعهُ إلى التعاقد.[27]

المحل

محلُّ عقد التأمين الذي يتمثَّل في العمليَّة القانونيَّة المُراد تحقيقها، هو تغطية خطر مُعيَّن يتمثَّل في حُدوث واقعة مُستقبليَّة نظير قسط يلتزمُ به المُؤمَّن لهُ. فإذا تحقق الخطر المُؤمَّن منهُ التزم المُؤمِّن بِدفع مبلغ التأمين أو أيِّ أداءٍ آخر للمُؤمَّن لهُ في مُقابل القسط الذي يدفعهُ الأخير. وعلى ذلك فمحل التزام المُؤمِّن، أي الأداء الذي يلتزمُ به، يتمثَّل في دفع مبلغ التأمين، أمَّا محل التزام المُؤمَّن لهُ فيتمثَّل بالأقساط الذي يلتزم بأداءها لِلمُؤمِّن. يتضح ممَّا سبق أنَّ هُناك عناصر مُتعددة لِمحل عقد التأمين وكُل الالتزامات الناشئة عنه، وهذه العناصر هي الخطر والقسط وأداء المُؤمِّن والمصلحة.[30]

الخطر

الخطر هو العُنصر الأساسي في عقد التأمين، فالمقصود من التأمين هو ضمان المُؤمَّن لهُ من النتائج التي قد تنتج إذا تحقق خطرٌ يستهدف له،[31] كما أنَّ الخطر هو أساس حسابات المُؤمِّن كُلَّها.[32] ويُمكن تعريف الخطر بأنَّهُ حادثٌ مُحتمل الوقوع لا يتوقف تحققه على محض إرادة أحد المُتعاقدين وعلى الخُصوص إرادة المُؤمَّن لهُ. هذا الحادث قد يكون سعيدًا كالزواج والولادة وبقاء المُؤمَّن عليه على قيد الحياة، وغالبًا ما يكون العكس، كالحريق والسرقة والمرض والوفاة، ولِهذا يُطلق عليه في هذه الحالة مُسمَّى «الكارثة».[33] ولا بُدَّ أن تتوافر في الخطر شُروطٌ مُعيَّنة كي يصح وتترتب آثاره القانونيَّة. فالخطر من ناحية يجب أن يكون غير مُحقق الوُقوع أي احتماليًّا، ومن ناحيةٍ أُخرى يُشترط في الخطر ألَّا يكون مُتوقفًا على محض إرادة أحد العاقدين لا سيَّما المُؤمَّن لهُ. هذا بالإضافة إلى اشتراط أن يكون الخطر مشروعًا، أي غير مُخالف للنظام العام والآداب.

- احتماليَّة الخطر: يقومُ التأمين أساسًا على فكرة الاحتمال، وعلى ذلك فإنَّ الحادث المُؤمَّن ضدَّ وُقوعه، أي الخطر، يجب ألَّا يكون مُؤكدًا، بل مُحتمل الوُقوع مُستقبلًا، بمعنى أنه قد يقع وقد لا يقع خِلال مُدَّة العقد، لكن مع ذلك يجب ألَّا يكون الخطر حادثًا مُستحيل الوقوع. ومع ذلك فقد يكون وُقوع الحادث مُؤكدًا وليس احتماليًّا لكن تاريخ وُقوعه يكون غير معروف، كما في التأمين على الحياة لِحالة الوفاة، فالموت حادثٌ مُؤكد الوُقوع ومع ذلك يبقى وقت تحققه غير معروف، فالاحتمال وعدم التأكد ينصب في هذه الحالة على تاريخ وُقوع الحادث. وعلى ذلك، فإنَّ الاحتمال وعدم التأكد من الخطر المُؤمَّن منهُ قد ينصب على وُقوع الحادث ذاته، كالتأمين ضدَّ السرقة أو ضدَّ الحريق، وقد ينصب على تاريخ وُقوع الحادث.[34] والقول بأنَّ الخطر حادث غير مُؤكَّد الوُقوع أي احتماليًّا يقتضي ألَّا يكون الخطر المُؤمَّن منهُ مُستحيل الوقوع. فالاحتمال يتنافى مع الاستحالة.[35] وفي الحالة التي يكون فيها وقوع الخطر مُستحيلًا فإنَّ محل عقد التأمين يكون مُستحيلًا وبالتالي يكون العقد باطلًا.[36] والاستحالة قد تكون مُطلقة وقد تكون نسبيَّة، والاستحالة المُطلقة تعني أنَّ الخطر لا يُمكن وُقوعه بِحُكم قوانين الطبيعة، كالتأمين ضدَّ سُقوط كوكب من الكواكب.[8] أمَّا الاستحالة النسبيَّة للحادث فيُقصد بها أن يكون الخطر مُمكن الوقوع وفقًا لِقوانين الطبيعة ولكن هذا الوُقوع يُصبح مُستحيلًا في فرض مُعيَّن وظُروف مُعيَّنة.[37] ويتحقق ذلك في حالاتٍ منها: هلاك الشيء المُؤمَّن عليه بِسبب خطر آخر غير الخطر المُؤمَّن منه، مثال ذلك سيَّارة مُؤمَّن عليها ضدَّ السرقة فتهلك هذه السيَّارة بِسبب الحريق. في هذه الحالة يُصبح الخطر المُؤمَّن منهُ - وهو السرقة - مُستحيل الوقوع بِسبب هلاك السيَّارة المُؤمَّن عليها، فينتهي العقد بالفسخ.[38] وتتحقق الاستحالة النسبيَّة أيضًا في حالة ما إذا كان الخطر قد تحقق من قبل، وفي هذه الحالة يقع عقد التأمين باطلًا لانعدام محلِّه.[39] ويكون الخطر المُؤمَّن منهُ مُستحيلًا نسبيًّا أيضًا في حالة زوال هذا الخطر في المُستقبل، بحيثُ يُصبح من المُؤكَّد أنَّ الشيء أو الشخص المُؤمَّن عليه لن يتعرََّض مُستقبلًا لِهذا الخطر. مثال ذلك أن تكون البضاعة المُؤمَّن عليها والتي كانت منقولة في سيَّارات قد وصلت سالمة قبل انعقاد العقد. وفي هذه الحالة أيضًا يكونُ عقد التأمين باطلًا.[8]

- ألَّا يكون تحقق الخطر مُتوقفًا على محض إرادة أحد المُتعاقدين: بجانب اشتراط أن يكون الخطر أمرًا غير مُحقق الوقوع يجب كذلك ألَّا يتوقَّف وُقوع الخطر على محض إرادة أحد طرفيّ عقد التأمين. ذلك أنَّهُ إذا تعلَّق وُقوع الخطر بِإرادة أحدٍ منهُما انتفى عنصر الاحتمال لِأنَّ تحقق الخطر يُصبحُ رهنًا بِمشيئة هذا الطرف. فإن تعلَّق بمشيئة المُؤمِّن كان باستطاعته منع وقوعه، حتَّى لا يدفع مُقابل التأمين، وينتفي الاحتمال بالنسبة له، وإذا تعلَّق وُقوع الخطر بإرادة المُؤمِّن لهُ وحده، وهو الأعم الأغلب، فإنَّهُ يُؤمِّن نفسه من خطر يستطيع تحقيقه في أي وقت لِيحصل على مبلغ التأمين، وفي هذه الحالة أيضًا ينتفي الاحتمال، فلا يجوز التأمين.[40] وعلى ذلك يجوز التأمين من الكوارث الطبيعيَّة، كالزلازل والفيضانات، لِأنَّ الخطر متروك فيها للمُصادفة. أمَّا التأمين ضدَّ خطأ المُؤمَّن لهُ العمدي فغير جائز، إلَّا في استثناءان، فقد نصَّت بعض القوانين على أنَّ التأمين من الانتحار يجوز حتَّى ولو كان عن اختيارٍ وإدراك. غير أنَّ إجازة التأمين في هذه الحالة يتقيَّد بِقيدين، الأوَّل أن يرد في وثيقة التأمين شرطٌ بِتغطية الانتحار، والقيد الثاني أن يقع الانتحار بعد سنتين على الأقل من التعاقد.[41][42] كما يجوز التأمين من الخطأ العمدي المُسند إلى مُبررات قويَّة. ويتحقق ذلك إذا كان الخطأ قد ارتُكب أداءً لِواجبٍ إنسانيّ أو لِمصلحةٍ عامَّة، كما إذا عرَّض المُؤمَّن لهُ نفسه للموت في سبيل إنقاذ غيره، أو أن يُعرِّض أمواله للهلاك في سبيل حماية الأموال العامَّة.[43] وإذا كان المبدأ هو عدم جواز التأمين من خطأ المُؤمَّن لهُ العمدي ففي المُقابل يجوز التأمين ضدَّ خطأه غير العمدي، ففي هذه الحالة لا يتوقَّف تحقق الخطر على محض إرادة المُؤمَّن لهُ وإنما يُشارك إرادته في ذلك عوامل أُخرى، وبالتالي يكون الخطر في هذه الحالة احتماليًّا من حيثُ تحققه.[44] ويستوي في جواز التأمين ضدَّ الخطأ غير العمدي لِلمُؤَّمن لهُ أن يكون هذا الخطأ يسيرًا أو جسيمًا.[45] وإذا كان المبدأ هو حظر التأمين ضدَّ الخطأ العمدي لِلمُؤمَّن لهُ نفسه، فإنَّهُ، على العكس، يجوز التأمين من الخطأ العمدي الصادر من الغير، ولو كان هذا الغير تابعًا للمُؤمَّن لهُ. فتحقق الخطر بِفعل الغير (طرفٌ ثالث غير المُتعاقدان) حتَّى ولو كان هذا الغير قد تعمَّد إحداثه يُعتبرُ خطرًا بالنسبة للمُؤمَّن لهُ ويجوز التأمين منه، لأنَّهُ مُستقل عن إرادة المُؤمَّن لهُ.[46]

- مشروعيَّة الخطر: كما يُشترط في الخطر أن يكون مُحتملًا وغير مُتوقِّف على محض إرادة أحد المُتعاقدين، فإنَّهُ يُشترط أيضًا أن يكون الخطر مشروعًا، أي غير مُخالف للنظام العام والآداب. ويُعدُّ ذلك أمرًا طبيعيًّا باعتبار أنَّ الخطر يُمثلُ عُنصرًا من عناصر المحل في عقد التأمين.[47] وعلى ذلك فمشروعيَّة الخطر مُتطلَّبة في التأمين بِجميع أنواعه، تأمين الأضرار وتأمين الأشخاص. وتطبيقًا لِهذا لا يجوز للشخص التأمين ضدَّ خطأه العمدي، أي أنَّ التأمين لا يجوز إذا تعلَّق تحقق الخطر بإرادة أحد طرفيّ عقد التأمين، لِأنَّ القول بغير ذلك قد يؤدي إلى تشجيع المُؤمَّن لهُ على تعمُّد تحقيق الخطر المُؤمَّن منهُ اعتمادًا على الغطاء التأميني، ولا شك أنَّ ذلك يضر بالمصلحة العامَّة ويكون بالتالي مُخالفًا للنظام العام.[46] ولذلك أيضًا لا يجوز التأمين من الغرامات الماليَّة أو المُصادرة التي يُمكن أن يُحكم بها في حالات المسؤوليَّة الجنائيَّة. وعدم جواز التأمين هُنا يرتبط بِفكرة شخصيَّة العُقوبة، فمن ثبُتت عليه التُهمة الجنائيَّة هو من يتحمَّل نتائجها، وبالتالي فإنَّ تحمُّل المُؤمِّن عبأها يُخالف النظام العام. كذلك لا يجوز التأمين بالنسبة لِعمليَّات التهريب، سواء أكانت عمليَّات التهريب داخليَّة أو دوليَّة لِمُخالفتها النظام العام. فيبطل التأمين في هذه الحالات وإذا كان القصد منه تغطية المخاطر التي تتعرَّض لها السلع أو الأموال المُهرَّبة خِلافًا لما يقضي به القانون.[48] كذلك لا يجوز التأمين على منزلٍ يُدار للدعارة أو لِمُمارسة ألعاب القمار، إذا كان الغرض من التأمين التمكين من مُمارسة هذه الأنشطة المُنافية للآداب. أو كان الغرض من التأمين إنشاء مثل هذه الأماكن واستغلالها أو المُحافظة عليها، ومثل ذلك أيضًا التأمين لِسداد قرض مُخصص لِشراء منزل لِهذا الغرض أو تأثيثه.[48] وهذا الأمر يسري بطبيعة الحال في الدول التي تُحرِّم الدعارة والمُقامرة.

ويُمكنُ تقسيم الخطر بِحسب أوصافه المُختلفة إلى تقسيمين مُختلفين، فهو إمَّا خطرٌ ثابت أو خطرٌ مُتغيِّر، وهو إمَّا خطرٌ مُعيَّن أو خطرٌ غير مُعيَّن. يكونُ الخطرُ ثابتًا إذا كانت درجة احتمال تحققه خلال مُدَّة التأمين واحدة لا تتغير من وقتٍ إلى آخر. مثال ذلك خطر الحريق لِأنَّ درجة احتمال تحققه واحدة، ولا يمنع من ذلك أنَّ الحرائق تزيد نسبتها أحيانًا في الصيف عن الشتاء ما دامت احتمالات تحققها ثابتة على مدار الفترة التي يُنظر إليها. مؤدي ذلك أنَّ ثبات الخطر لا يكون مُطلقًا، ذلك أنَّ الخطر قد يتعرَّض خِلال الفترة التي يُنظر إليها (سنة مثلًا) إلى تغييراتٍ مؤقتة أو نسبيَّة، فكُلُّ خطر مهما قيل عنه أنه ثابت، يُمكن أن يتعرَّض للتغيير من حيثُ درجة تحققه في بعض الفترات. غير أنَّ ذلك لا ينفي عنه وصف الثبات.[49] أمَّا الخطر المُتغيِّر فهو الذي تتغيَّر درجة احتمال تحققه تغيُرًا مُحققًا خلال مُدَّة التأمين إمَّا بالزيادة أو النُقصان.[50] فعلى سبيل المِثال تتزايد وتتصاعد احتمالات تحقق خطر الوفاة في عُقود التأمين لِحالة الوفاة بِمضيّ مُدَّة عقد التأمين. وتظهر أهميَّة التفرقة بين الخطر الثابت والخطر المُتغيِّر في تحديد مقدار قسط التأمين. فيكون القسط ثابتًا إذا كان الخطرُ ثابتًا، ويكونُ مُتغيرًا إذا كان الخطر مُتغيرًا إمَّا بالزيادة أو النُقصان، حسب طبيعة تغيُّر الخطر.[51] أمَّا الخطر المُعيَّن والخطر غير المُعيَّن فتقوم التفرقة بينهما على أساس ما إذا كان محل الخطر مُعينًا لحظة إبرام العقد أو لم يكن كذلك. فالخطر المُعيَّن هو الذي يكون محلَّهُ مُعينًا لحظة إبرام العقد، ويكون ذلك في حالة التأمين على حياة شخص أو التأمين على شيء موجود وقت التعاقد.[52] أمَّا الخطر غير المُعيَّن فهو الذي يكون محلُّه غير مُعيَّن وقت إبرام عقد التأمين، وإنما يتم تعيينه بعد ذلك عند تحقق الخطر، وذلك كما في التأمين من المسؤوليَّة ضدَّ حوادث السيَّارات لِأنَّ محل الخطر، وهو الحادث، لا يكون مُعينًا وقت التعاقد، حيثُ ينصب التأمين على الحوادث المُستقبليَّة، وهذه لا يتم تعيينها لحظة إبرام العقد وإنما تتعين فيما بعد عند وُقوعها.[53] وتظهر أهميَّة التفرقة بين الخطر المُعيَّن وغير المُعيَّن من حيثُ إمكان تحديد مبلغ التأمين الذي يجب على المُؤمِّن عند تحقق الخطر. ففي حالة الخطر المُعيَّن يُمكن مُقدمًا تحديد مبلغ التأمين الذي يجب على المُؤمِّن دفعه عند تحقق الخطر نظرًا لِإمكانية تقدير نتائج تحققه سلفًا. أمَّا إذا كان الخطر غير مُعيَّن فإنَّ تقدير مبلغ التأمين لا يتسنَّى وقت إبرام العقد دائمًا، ولِذلك فغالبًا ما يلجأ المُؤمِّن إلى الاتفاق على حدٍ أقصى للتعويض لا تتجاوزه مسؤوليَّته، مما قد يؤدي إلى عدم حُصول المُؤمَّن لهُ على تعويضٍ كاملٍ للضرر.[54]

القسط

يُمكنُ تعريف القسط بأنَّهُ المبلغ النقدي الذي يدفعهُ المُؤمَّن لهُ لِلمُؤمِّن مُقابل تحمُّل الأخير تبعة الخطر المُؤمَّن منهُ، وبتعبيرٍ آخر فهو مبلغٌ من المال يُدفع دوريًّا من قِبل صاحب البوليصة للمُؤمَّن لأجل الحماية المُقدمة.[55] فالقسط هو ثمن الأمان الذي يحصل عليه المُؤمَّن لهُ،[56] فهو كالثمن في عقد البيع وكالأُجرة في عقد الإيجار. وهذا القسط هو الذي يجعل عقد التأمين من عُقود المُعاوضة التي تُنشئ التزاماتٍ مُتبادلة في ذمَّة طرفيها.[57] وعلى ذلك فإنَّ عقد التأمين لا ينعقد إذا انعدم محل التزام المُؤمَّن لهُ بِدفع القسط. فالقسط يُمثِّل محل التزام المُؤمَّن لهُ ويدخل في تكوين عقد التأمين،[58] فهو عُنصرٌ أساسيٌّ في عقد التأمين يُعادلُ الخطر أهميَّةً إن لم يزد عنه، إذ لا يُتصوَّر قيام المُؤمِّن بِتغطية المخاطر المُؤمَّن منها دون مُقابل، فهو يقوم بالوفاء بالتزاماته من مجموع الأقساط التي يقوم بِتجميعها من المُؤمَّن لهم، وبِغير ذلك لا يُمكنه الوفاء بِهذه الالتزامات. لِهذا فإذا لم يكن هُناك قسط كان التأمينُ باطلًا بُطلان البيع الذي لم يتفق طرفاه على الثمن.[59] فإذا كان لا يُمكنُ التأمين بدون خطر، فلا تأمين كذلك بدون قسط.[60] ويتخذ المبلغ النقدي الذي يدفعهُ المُؤمَّن لهُ لِلمُؤمِّن مُسمَّى القسط إذا كان المُؤمِّن شركة تأمين، أمَّا إذا كان المُؤمِّن جمعيَّة للتأمين التبادُلي أو التعاوني فإنَّ ما يُدفع في هذه الحالة يُسمَّى اشتراكًا. وقد يُدفع القسط مرَّة واحدة فيُسمَّى بالقسط الواحد، وقد يتجزأ على دفعات (سنويَّة أو نصف سنويَّة أو رُبع سنويَّة أو شهريَّة).[61] والقسط الذي يلتزم المُؤمَّن لهُ بِدفعه لِلمُؤمِّن يتكوَّن من عُنصرين جوهريين هُما: القسط الصافي الذي يكونُ مُعادلًا لِقيمة الخطر طبقًا للقواعد والأُصول الفنيَّة مع الاستعانة بِقواعد الإحصاء، أمَّا العُنصر الثاني فهو أعباء القسط أو علاواته التي يجب أن يُساهم المُؤمَّن لهُ في تحمُّلها، ويتكوَّن من مجموع القسط الصافي والأعباء القسط التجاري الذي يلتزم بِدفعه المُؤمَّن لهُ.[62]

أداء المُؤمِّن

أداء المُؤمِّن، ويُسمَّى أيضًا بِعهدة المُؤمِّن أو العوض المالي أو عوض التأمين، هو محل التزام المُؤمِّن، أي هو العمل الذي يتعيَّن عليه القيام به عند تحقق الخطر المُؤمَّن ضدَّهُ ومحل هذا الأداء، وهو يتمثَّل عادةً في مبلغ التأمين، يُقابل القسط وهو محل الأداء الذي يلتزم المُؤمَّن لهُ بالقيام به.[63] والأداء الذي يلتزم به المُؤمِّن يكون تارةً دينًا مُضافًا إلى أجلٍ غير مُعيَّن، وتارةً أُخرى يكون دينًا احتماليًّا. ففي التأمين على الحياة يكون الدين مُحقق الوُجود ولكنه مُضاف إلى أجلٍ غير مُعيَّن. أمَّا في حالة التأمين من الأضرار، سواء كان تأمينًا على الأشياء كالتأمين من الحريق، أو كان تأمينًا من المسؤوليَّة، فإنَّ الخطر يكون غير مُحقق وبالتالي يكون الدين احتماليًّا في ذمَّة المُؤمِّن، وهو بذلك التزامٌ شرطيّ، لِأنَّ الخطر يُعتبر أمرًا غير مُحقق الوقوع في ذاته.[64] وفي جميع الأحوال يكونُ التزامُ المُؤمِّن بطبيعته التزامًا ماليًّا ينطوي على دفع مبلغٍ من النُقود. وغالبًا ما يُدفع هذا المبلغ مُباشرةً إلى المُؤمَّن لهُ أو المُستفيد. وقد يلتزم المُؤمِّن أيضًا في بعض التشريعات بِإصلاح الضرر عينًا دون دفع مبلغ نقدي للمُؤمَّن لهُ، وذلك بِقصد تلافي المُبالغة في تقدير الأضرار، أو بقصد تقليل النفقات المدفوعة لِإصلاح الضرر. وإذا كان أداءُ المُؤمِّن يتمثل في النهاية في مبلغٍ نقديٍّ، فقد يلتزم المُؤمِّن إلى جانب هذا الالتزام الأصلي بالتزامٍ آخر عرضي أو ثانوي يتمثَّل في بعض خدمات شخصيَّة يقومُ بها، خاصَّةً في تأمين المسؤوليَّة، وذلك عن طريق مُساعدة المُؤمَّن لهُ في الدعوى التي يرفعها عليه الغير. ومع ذلك فإنَّ الأمر يظل في نطاق التأمين نظرًا لِأنَّ التزام المُؤمِّن الأساسي إنما هو تغطية المُؤمَّن لهُ في حالة تحقق مسؤوليَّته، أمَّا الالتزام الآخر فهو تابعٌ للالتزام الأصلي.[65]

محلُّ أداء المُؤمِّن الرئيسي، كما أسلف، هو مبلغٌ من النقود، وتحديدُ هذا المبلغ يرجع إلى الاتفاق الذي يتم بين المُؤمِّن والمُؤمَّن لهُ، ورُغم ذلك فهُناك عناصر أُخرى تدخل في تحديد مقدار أداء المُؤمَّن لهُ، وهذه العناصر تختلف باختلاف ما إذا كان التأمين تأمينًا على الأشخاص أو تأمينًا من الأضرار. ففي التأمين على الأشخاص يتحدد أداء المُؤمِّن طبقًا للعقد المُبرم بين المُؤمِّن والمُؤمَّن لهُ، حيثُ تلتزم شركة التأمين بأداء مبلغ التأمين المُتفق عليه دون زيادةٍ أو نقصان عند حُلول الأجل المُتفق عليه أو تحقق الخطر المُؤمَّن منهُ. ويُؤدّي هذا المبلغ سواء دفعة واحدة أو في شكل مبالغ دوريَّة مُدَّة مُعيَّنة. ويتضح من ذلك أنَّ التزام المُؤمِّن بأداء التزامه - والذي يتمثلُ أساسًا في مبلغ التأمين - لا يرتبط بِوُقوع ضرر بل بِتحقق الخطر أو حُلول الأجل المُحدد في العقد. ذلك أنَّ تأمين الأشخاص ليست له صفة تعويضيَّة.[66] أمَّا بالنسبة للتأمين من الأضرار فإنَّ أداء المُؤمِّن يتوقَّف من ناحية على مقدار الضرر الذي لحق بالمُؤمَّن لهُ وقيمة الشيء المُؤمَّن عليه. فإذا وقع الخطر ولكن لم يترتب عليه أي ضرر، لا يستحق المُؤمَّن لهُ مبلغ التأمين. كما أنَّ قدر الضرر هو الذي يُحدد مقدار التعويض. فإذا تبيَّن أنَّ الضرر الذي لحق المُؤمَّن لهُ أقل من مبلغ التأمين المُتفق عليه، فإنه لا يتقاضى من مبلغ التأمين إلَّا ما يُساوي هذا الضرر. ذلك أنَّه لا يجب أن يكون التأمين من الأضرار وسيلة لِإثراء المُؤمَّن لهُ.[67] وبحال كان التأمين على شيءٍ مُعيَّن فإنَّ أداء المُؤمِّن يتحدد وفق قيمة هذا الشيء المُحددة في وثيقة التأمين، فتُمثل هذه القيمة عندها الحد الأقصى لِأداء المُؤمِّن، لِأنَّ الضرر لا يُمكن أن يتجاوز هذه القيمة، حتَّى ولو كان مبلغ التأمين المُتفق عليه أكبر من ذلك، ويُسمَّى التأمين في هذه الحالة بِتأمين المُغالاة أو التأمين الزائد.[68] وقد يحدث عكس الفرض السابق فيكون مبلغ التأمين المُتفق عليه أقل من قيمة الشيء، وهو ما يُسمَّى تأمين البخس أو التأمين الناقص.[68] فيُفرَّق في هذا النوع من التأمين بين حالة الهلاك الكُلّي للشيء المُؤمَّن عليه وبين الهلاك الجُزئي. أمَّا في حالة الهلاك الكُلّي للشيء المُؤمَّن عليه فإنَّ المُؤمَّن لهُ لا يستطيع مُطالبة المُؤمِّن إلَّا بِقدر مبلغ التأمين المُتفق عليه، مُؤدَّى ذلك أنَّ المُؤمَّن لهُ يتحمَّل تبعة هلاك الشيء فيما جاوز مقدار مبلغ التأمين. أمَّا في حالة الهلاك الجزئي، فيتحدد مبلغ التأمين الذي يلتزم به المُؤمِّن وفقًا لِقاعدة النسبيَّة، ويُقصد بِهذه القاعدة أنَّ المُؤمِّن لا يلتزم بِتعويض الضرر الحاصل تعويضًا كُليًّا حتَّى ولو كان هذا التعويض الكُلّي في حُدود مبلغ التأمين المُتفق عليه، وإنما يلتزم فقط بدفع مبلغ يُعادل النسبة بين مبلغ التأمين والقيمة الكُليَّة للشيء.[69]

المصلحة

يُقصد بالمصلحة في التأمين الفائدة التي تعود على المُؤمَّن لهُ من عدم تحقق الخطر المُؤمَّن منهُ.[70] واشتراط المصلحة في التأمين أمرٌ تُمليه اعتبارات النظام العام، لِأنَّهُ لو لم يكن لِلمُؤمَّن لهُ مصلحة في عدم تحقق الخطر المُؤمَّن منهُ لانقلب التأمين إلى عمليَّة من عمليَّات المُقامرة، بل أنَّ وُجود المصلحة هو الذي يمنع المُؤمَّن لهُ أو المُستفيد من السعي نحو تحقق الخطر المُؤمَّن منهُ. ويجمع الفقه على أنَّ المصلحة رُكنٌ من أركان التأمين من الأضرار، وتتمثَّل هذه المصلحة في هذا النوع من التأمين في القيمة الماليَّة التي يُمثلها الشيء بالنسبة لِتأمين الأشياء، وفي القيمة الماليَّة التي يُمثلها التعويض الذي يلتزم المُؤمَّن لهُ بالنسبة لِتأمين المسؤوليَّة.[29] أي أنَّ المصلحة في التأمين من الأضرار هي مصلحة اقتصاديَّة، أي ذات قيمة ماليَّة. والمصلحة الاقتصاديَّة يجب أن تكون مصلحة مشروعة، أي غير مُخالفة للنظام العام أو الآداب، ويجب توافر المصلحة وقت انعقاد عقد التأمين، وتخلُّفها في هذا الوقت يجعل عقد التأمين باطلًا بُطلانًا مُطلقًا. ويُشترط فضلًا عن ذلك بقاء هذه المصلحة طوال مُدَّة سريان العقد حتَّى وقت تحقق الخطر المُؤمَّن منهُ. فإذا انعقد العقد صحيحًا لِتوافر المصلحة لدى المُؤمَّن لهُ، ثُمَّ زالت هذه المصلحة أثناء سريان التأمين ترتب على ذلك انقضاء التأمين بِقُوَّة القانون مُنذ لحظة زوال المصلحة.[71] فإذا أمَّن المُستأجر على مسؤوليَّته ضدَّ حريق العقار المُؤجَّر مثلًا، ثُمَّ فُسخ الإيجار لِأيِّ سببٍ من الأسباب، انقضى التأمين لِزوال المصلحة المُؤمَّن عليها. ويترتب على انقضاء عقد التأمين لِزوال المصلحة سُقوط التزام المُؤمَّن لهُ بِدفع الأقساط في المُدَّة اللاحقة على زوال المصلحة. أمَّا الأقساط التي دُفعت، أو استحقت، قبل زوال المصلحة، فمن حق المُؤمِّن استبقاؤها واقتضاؤها لأنها كانت مُقابل تحمُّل تبعة الخطر عند استحقاقها.[72]

أمَّا فيما يتعلَّق بالتأمين على الأشخاص فقد ثار الخِلاف بين الفقه حول اشتراط المصلحة في هذا النوع من التأمين. فقد ذهب جانبٌ من الفقه إلى أنَّ المصلحة ليست عُنصرًا إلَّا في التأمين من الأضرار، أمَّا التأمين على الأشخاص فلا يُشترط فيه توافر عنصر المصلحة.[73] ويذهب الرأي الغالب في الفقه إلى اشتراط المصلحة في التأمين على الأشخاص نظرًا إلى أنَّ عدم استلزام المصلحة في تأمين الأشخاص قد يؤدي بالمُؤمَّن لهُ أو المُستفيد إلى العمل على وُقوع الخطر المُؤمَّن منهُن وهو ما يتعارض مع النظام العام. والمصلحة في التأمين على الأشخاص تتجلَّى في الفائدة التي تكون لِلمُؤمَّن لهُ في المُحافظة على حياة المُؤمِّن لهُ، أو الخسارة التي تلحقهُ جرَّاء وُقوع حادث لِلمُؤمَّن لهُ. فإذا كان الشخص مُؤمنًا على نفسه لِمصلحته هو، كم في التأمين على الحياة لِحال البقاء، فلا شكَّ أنَّ مصلحته واضحة في البقاء على قيد الحياة حتَّى يقبض مبلغ التأمين.[74] وإذا كان الشخص المُؤمَّن لهُ قد أمَّن على حياة الغير، فيجب أن يكون لهُ مصلحة في بقاء الشخص الذي أمَّن على حياته على قيد الحياة. والمصلحة في تأمين الأشخاص قد تكون مصلحة اقتصاديَّة، ومن أمثلة ذلك الدائن الذي الذي يُؤمِّن على حياة مدينه حتَّى يضمن استيفاء حقَّه، والنادي الرياضي الذي يُؤمِّن على حياة أحد لاعبيه.[75] وقد تكون المصلحة في تأمين الأشخاص مصلحة أدبيَّة تستمد أساسها من روابط عاطفة الحُب والقرابة التي تربط المُؤمَّن لهُ أو المُستفيد بالمُؤمَّن على حياته،[76] كما في تأمين الشخص على حياة أولاده.

السبب

طالع أيضًا: وظائف التأمين

طالع أيضًا: وظائف التأمين

سببُ عقد التأمين هو بالمقام الأوَّل رغبة المُؤمَّن له بالحُصول على الأمان ضدَّ ما قد يلحقه من الأخطار التي تُهدده في نفسه أو في ماله، والذي تدفعهُ إليه غريزته الأساسيَّة. وهذا الأمان الذي يكفله التأمين يوجد في كافَّة أنواعه، سواء في التأمين من الأضرار أو تأمين الأشخاص. ففي التأمين من الأضرار يؤمِّن المُؤمَّن له ضدَّ الأخطار التي قد تُصيبه في ذمَّته الماليَّة. فإذا أمَّن على ماله ضدَّ خطر الحريق مثلًا، وتحقق هذا الخطر، وجد في مبلغ التأمين الذي يُستحق له ما يُعوضه عن تلك الخسارة، وما يُمكنهُ من الحُصول على بديلٍ لِما هلك من أمواله. وكذلك الحال في تأمين المسؤوليَّة، فقد أدَّت التطورات الحديثة إلى زيادة حالات المسؤوليَّة وأسبابها، وعن طريق التأمين ضدَّ المسؤوليَّة يستطيع الشخص أن يُجنِّن نفسهُ نتائج هذه المسؤوليَّة وأن يُباشر نشاطه بحُريَّةٍ واطمئنانٍ دون خوف. والتأمين على الأشخاص يلعب دورًا كبيرًا في بث روح الأمان والطمأنينة في النُفوس، فسلامة الجسد والروح من الأُمور التي لا تدوم، ولذلك يُمكنُ للإنسان، عن طريق التأمين، أن يقي نفسه ومن يعول آثار عجزه أو موته.[77]

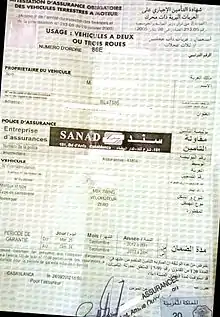

وثيقة التأمين

وثيقة التأمين، أو لائحة الشُروط، هي المُحرر المُثبِّت لِعقد التأمين، أو هي «النموذج النهائي المُثبت لِعقد التأمين».[78]

شكل الوثيقة

لا يُشترط شكل مُعيَّن في الوثيقة، فهي قد تكون عُرفيَّة أو رسميَّة.[79] وقد جرت العادة على أن تكون وثيقة التأمين مكتوبة في ورقة عُرفيَّة يُعدُّها المُؤمِّن. وقد تكون الوثيقة مطبوعة أو مكتوبة باليد وإن كان غالبيَّة الوثائق مطبوعة. ولم تشترط بعض التشريعات كتابة الوثيقة بِلُغة مُعيَّنة، وقد كانت المادة 1052 من المشروع التمهيدي للتقنين المدني المصري توجب كتابة وثيقة التأمين باللُغة العربيَّة، لكنها كانت تنص أيضًا على كتابتها بِإحدى اللُغات الدُوليَّة في التعامل إذا رغب طالب التأمين في ذلك.[80] ويقضي قانون تنظيم هيئات الضمان في لُبنان بِوُجوب تحرير العُقود المُستعملة في لُبنان بِاللُغة العربيَّة. ومع ذلك فإنه يُجيز أن تُحرر هذه العُقود بِلُغةٍ أجنبيَّة شرط أن تُدرج إلى جانب النص الأجنبي ترجمة لهُ بِاللُغة العربيَّة وذلك تحت طائلة البُطلان. وفي حالة الاختلاف بين النصين العربي والأجنبي، يُعوَّل على النص العربي.[81][82] وفي كُل وثيقة للتأمين يوجد نوعان من الشُروط، النوع الأوَّل يُسمَّى بالشُروط العامَّة، ويُسمَّى أيضًا بالشُروط المطبوعة، وهي عبارة عن الشُروط المُوحدة التي لا تختلف بالنسبة للنوع الواحد من التأمين وبالتالي فهي لا تختلف من وثيقة إلى أُخرى وتكون مطبوعة على النموذج الذي يعُدّه المُؤمِّن. والنوع الثاني يُسمَّى بالشُروط الخاصَّة، وتُسمَّى أيضًا بالشُروط المكتوبة، وتختلف هذه الشُروط من وثيقةٍ إلى أُخرى. ولِذلك فهي لا تكون مطبوعة وإنما مكتوبة بِخط اليد أو بالآلة الكاتبة لِتمييزها عن الشُروط العامَّة المطبوعة، وهي تتغيَّر من وثيقة إلى أُخرى بِحسب الخطر المُراد التأميين منه ومبلغ التأمين وشخص المُؤمَّن لهُ أو المُستفيد ومُدَّة التأمين.[83]

والغالب أن تُحرر وثيقة التأمين من ثلاث نسخ: نسخة لِلمُؤمَّن لهُ، والثانية لِلمُؤمِّن، والثالثة للوسيط. وتكون الوثيقة في الغالب إسميَّة، فيُمكن أن تنتقل من شخصٍ إلى آخر طبقًا لِقواعد حوالة الحق. كذلك قد تكون الوثيقة إذنيَّة(2) (أو لِأمر) فتنتقل عن طريق التظهير(3). وقد تكون وثيقة التأمين لِحاملها فيُمكن انتقالها بِطريقة المُناولة الفعليَّة. ويُلاحظ أنَّهُ في التأمين على الحياة لا بُدَّ من مُوافقة المُؤمَّن على حياته على انتقال الوثيقة من شخصٍ إلى آخر، لِذلك لا يجوز أن تكون الوثيقة في هذا النوع من التأمين لِحاملها، وإن صدرت إذنيَّة (أو لِأمر) فيجب لانتقالها أن تُظهَّر تظهيرًا كاملًا، ولا يكفي مُجرَّد تظهيرها على بياض.[84]

مُشتملات الوثيقة

تشتمل وثيقة التأمين عادةً - كما أُسلف - على شُروطٍ عامَّة مطبوعة يعُدَّها المُؤمِّن سلفًا وكذلك شُروطٍ خاصَّة مكتوبة باليد أو بالآلة الكاتبة، وتتضمَّن هذه الشُروط مجموعة من البيانات الأساسيَّة تكون على النحو التالي:

- أسماءُ المُتعاقدين: يجب أن يُذكر في وثيقة التأمين اسم المُؤمَّن لهُ ولقبه وموطنه ومهنته. وفي التأمين على الحياة يُضاف إلى ذلك اسم المُستفيد والشخص المُؤمَّن على حياته في حالة التأمين على حياة الغير. وبالنسبة لِلمُؤمِّن فيجب ذكر اسم شركة التأمين، أو جمعيَّة التأمين التعاوني، وكذلك مقرَّها أو مركزها الرئيسي ورقم وتاريخ الحُصول على القيد في السجل المُعد لِذلك، كما يُشار إلى خُضوع المُؤمِّن إلى أحكام قانون هيئات التأمين.[85]

- البيانات المُتعلِّقة بالخطر المُؤمَّن منهُ: يجب أن تُحدد طبيعة الخطر المُؤمَّن منهُ (حريق أو سرقة مثلًا) ويتعيَّن ذكر الأشياء المُؤمَّن عليها، وفي تأمين الأشخاص يُحدد الشخص المُؤمَّن على حياته أو المُؤمَّن من الإصابات.[85]

- مبلغ التأمين: تحديدُ مبلغ التأمين الذي يلتزم بِأدائه المُؤمِّن عند تحقق الخطر المُؤمَّن منهُ أمرٌ جوهريّ في تأمين الأشخاص. أمَّا في تأمين الأضرار فإنهُ من المُمكن عدم تحديد هذا المبلغ حيثُ يتحدد مقداره بعد ذلك عند تحقق الخطر المُؤمَّن منهُ وعلى قدر جسامة الضرر في حُدود الحد الأقصى للتأمين.[85]

- القِسط أو الاشتراك: وهو الأداء الذي يلتزم به المُؤمَّن لهُ، ويُسمَّى قسطًا في حال الشركات، واشتراكًا في حال جمعيَّات التأمين التعاوني أو التبادُلي. وإلى جانب بيان مقدار القسط أو الاشتراك يجب أيضًا تحديد مواعيد استحقاقه وكيفيَّة الوفاء به ومكان هذا الوفاء. وذلك كُلَّه ما لم يكن القسط واحدًا.[86]

- تاريخ توقيع الوثيقة: وهذا التاريخ هو الذي يُحدد الوقت الذي قبل فيه المُؤمِّن نهائيًّا إبرام العقد. ووقت تمام العقد هو الذي يُحدد متى لا يجوز الرُجوع فيه سواء من ناحية المُؤمِّن أو المُؤمَّن لهُ. كما أنَّ هذا التاريخ يُحدد اللحظة الأخيرة التي يجب على المُؤمَّن لهُ قبل حُلولها الإدلاء بِكافَّة ما يعلمهُ من بياناتٍ مُتعلِّقةٍ بالخطر المُؤمَّن منهُ وجسامته. كما يُحدد هذا التاريخ أيضًا ترتيب المُؤمنين المُتعاقبين عند تعدد عُقود التأمين من نفس الخطر.[87]

- تاريخ سريان العقد: يجب ذكر تاريخ سريان عقد التأمين حتَّى تتحدد المخاطر التي يُسأل عنها المُؤمِّن. وعادةً ما يتحدد بدء سريان العقد من ساعةٍ مُعينة من يومٍ مُعيَّن، وتجري العادة على أن يُحدد مبدأ سريان العقد بِظُهر يومٍ مُعيَّن.[88] كما يجب أن تشتمل الوثيقة على تاريخ انتهاء العقد. ويتحدد هذا التاريخ كذلك بيومٍ مُعيَّن وساعةٍ مُعيَّنةٍ من هذا اليوم.

هذا ويُلاحظ أنَّ البيانات السابقة ليست مُعينة على سبيل الحصر وإنما تُمثِّل في جوهرها العناصر الأساسيَّة في عقد التأمين، فقد ترد في وثائق التأمين بياناتٍ أُخرى بِحسب ما يتفق عليه الطرفين. ويُراعى أنَّ البيانات التي تُدوَّن في وثيقة التأمين تُثبت ما تمَّ الاتفاق عليه بين الطرفين من قبل. ولِهذا فإنَّهُ إذا تبيَّن لِلمُؤمَّن لهُ بعد تحرير الوثيقة من قِبل المُؤمِّن أنَّ ما جاء بها لا يُطابق ما تمَّ الاتفاق عليه كان لهُ المُطالبة بِتصحيح ما ليس مُطابقًا للاتفاق، ويقع عليه عبء إثبات هذه المُخالفة، وإذا سكت عن ذلك فقد يُفسِّر ذلك قُبوله ما ورد بالوثيقة مُخالفًا لِما اتُفق عليه.[89]

بدء سريان التأمين

الأصل أن يبدأ سريان مفعول وثيقة التأمين من وقت تمام العقد، فمن ذلك الوقت تترتَّب الالتزامات الناشئة عن عقد التأمين في ذمة الطرفين، فيلتزم المُؤمَّن لهُ بِدفع الأقساط، كما يلتزم المُؤمِّن بِتغطية الخطر المُؤمَّن منهُ. غير أنَّهُ قد يحدث أن يُتفق على لحظة أُخرى يبدأ منها سريان التأمين. ويلجأ الطرفان عادةً إلى الاتفاق على أن يبدأ سريان العقد في ظُهر اليوم التالي لليوم الذي تمَّ فيه إبرام العقد. ويعمد المُؤمِّن عادةً، ضمانًا لِدفع القسط الأوَّل وتفاديًا لِلمُطالبة به قضائيًّا إلى اشتراط ألَّا تكون وثيقة التأمين سارية إلَّا في ظُهر اليوم التالي من توقيع المُؤمَّن لهُ عليها ودفع القسط الأوَّل.[90]

تفسير وثيقة التأمين

يخضع تفسير وثيقة التأمين للقواعد العامَّة في التفسير. فيتولَّى قاضي الموضوع تحت رقابة محكمة النقض تفسير عبارات وثيقة التأمين طبقًا لِهذه القواعد. فإذا كانت عبارات الوثيقة واضحة المعنى فلم يجز له في هذه الحالة أن ينحرف عن معناها الواضح إلى معنى آخر وإلَّا كان هذا نسخًا للعقد يقع تحت رقابة محكمة النقض، وجاز نقض الحكم.[91] أمَّا إذا كانت عبارات الوثيقة غامضة فإنَّ تفسير عقد التأمين يتم في هذه الحالة لِمصلحة المُؤمَّن لهُ، فيتحمَّل المُؤمِّن تبعة غُموض بُنود الوثيقة التي هي من صنعه. وبِصدد تفسير وثيقة التأمين يثور الأمر كذلك في حالة التعارض بين الشُروط العامَّة المطبوعة والشُروط الخاصَّة المكتوبة بالآلة الكاتبة أو باليد. ففي هذه الحالة يتعيَّن الأخذ بالشُروط الخاصَّة المكتوبة باليد أو بالآلة الكاتبة وذلك لِأنها تُعتبر نتاج المُناقشة التي تمَّت بين الطرفين.[92] وفي حالة التعارض بين نسخ وثيقة التأمين وتناقض الشُروط المُدوَّنة في نسخة مع الشُروط المُدوَّنة في النسخ الأُخرى فالنسخة التي يُعتدُ بها هي التي بيد المُؤمَّن لهُ، ذلك لأنَّ المُؤمِّن هو الذي قام بِتحرير نسخ الوثيقة ويُعدُّ مسؤولًا عن هذا التناقض فيتحمَّل تبعته.[93]

وقد يثُورُ الأمر كذلك في حالة ما إذا أرفق المُؤمِّن بِوثيقة التأمين ورقة أو بعض الأوراق. هذه الأوراق قد تكون مكتوبة على الآلة الكاتبة أو مطبوعة، وتكون عادةً غير مُؤرَّخة وغير مُوقعة. وقد تتضمَّن هذه الأوراق شُروطًا خاصَّةً بالإضافة إلى ما تتضمَّنه الوثيقة، وقد يُحيل إليها المُؤمِّن لِتكملة الشُروط العامَّة الواردة بالوثيقة. ويثور التساؤل في هذه الحالة عن قيمة مثل هذه الأوراق. ولا صُعوبة في الأمر إذا لم يُنازع المُؤمَّن لهُ في التزامه بما تتضمَّنه هذه الأوراق من شُروط. أمَّا إذا أُثير النزاع حولها، فقد اعتُبرت مثل هذه الأوراق عديمة الأثر، من حيثُ ما تتضمَّنه من شُروط، في مُواجهة المُؤمَّن لهُ لِتعذُّر إثبات علمه بها، ولا شكَّ أنَّ في ذلك حمايةً لِلمُؤمَّن لهُ مما قد تتضمَّنه هذه الأوراق من شُروطٍ ضارَّة بِمصالحه. ومع ذلك فإنَّ هُناك حالات تكون فيها تلك الأوراق مُرتبطة بالوثيقة على نحوٍ واضحٍ، كما لو كانت مكتوبة بِذات طريقة كتابة الوثيقة، أو كانت الوثيقة تُحيل عليها صراحةً، ففي مثل هذه الحالات تكون الشُروط التي تتضمَّنها هذه الأوراق نافذة في مُواجهة المُؤمَّن لهُ وفي مُواجهة الغير.[94]

مُهمَّة وثيقة التأمين

يثورُ التساؤل أحيانًا عن مُهمَّة وثيقة التأمين، إن كانت للإثبات أم للانعقاد. ويُجيب الفقه على ذلك بالقول أنَّ هذا العقد من العُقود الرضائيَّة، فإذا تمَّ التراضي بين طرفيّ العقد انعقد العقد دون حاجةٍ لِأي إجراءٍ آخر. وبالتالي فلا حاجة، لِقيام هذا العقد، لِوثيقة تأمين يُوقعها المُؤمِّن. غير أنَّ عقد التأمين يتضمَّن عادةً شُروطًا مُتنوِّعة مُعقدة ويسري أثره لِمُدَّة قد تكون طويلة ويتعدَّى أثره، في أحوالٍ كثيرة، إلى الغير كالمُستفيد أو المضرور في التأمين من المسؤوليَّة. وذلك كُلِّه يقتضي وسيلة إثبات مُعدَّة سلفًا وفعَّآلة في إثبات ما تمَّ الاتفاق عليه بين طرفيّ العقد.[95] لِذلك نصَّت بعض القوانين، كقانون التأمين الفرنسي[96] وقانون المُوجبات والعُقود اللُبناني،[97] على وُجوب كتابة عقد التأمين، وهذه الكتابة يتطلَّبها القانون للإثبات لا للانعقاد.[95] وإذا كان لا يجوز في مثل هذه الحالة إثبات عقد التأمين بالبينة، فإنهُ يجوز إثباته بأيَّة ورقة مكتوبة، كالبرقيَّات المُتبادلة بين المُؤَّن لهُ والمُؤمِّن. على أنَّ المألوف في العمل أن تكون وثيقة التأمين هي أدارة إثبات التعاقد، مع مُراعاة إمكان التزام المُؤمِّن بِمُقتضى مُذكرة التغطية المُؤقتة، فتُعتبر دليلًا مؤقتًا على العقد.[95]

آثار بوليصة التأمين (التزامات المُؤمَّن لهُ)

الالتزام بالإدلاء بالبيانات المُتعلِّقة بالخطر

يمر التزام المُؤمَّن لهُ بالإدلاء بالبيانات المُتعلِّقة بالخطر المُؤمَّن منهُ بِمرحلتين: المرحلة الأولى هي مرحلة إبرام العقد، حيثُ يلتزم المُؤمَّن لهُ بالإدلاء ببيانات الخطر المُزمع التأمين منه حتَّى يتمكن المُؤمِّن من تحديد موقفه من مسألة قُبول التأمين، أمَّا المرحلة الثانية فهي مرحلة سريان عقد التأمين، حيثُ يلتزم المُؤمَّن لهُ خلال هذه المرحلة بِإخطار المُؤمِّن بكُل ما من شأنه زيادة الخطر الذي قبِل تأمينه.

الالتزام بالإدلاء بالبيانات المُتعلِّقة بالخطر عند التعاقد

يلتزم المُؤمَّن لهُ بأن يُقدِّم لِلمُؤمِّن بياناتٍ كاملة صحيحة عن الخطر المُزمع التأمين منه وقت إبرام عقد التأمين، حتَّى يتمكَّن المُؤمِّن من تقدير جسامة هذا الخطر والبت عن بينة في قُبول التأمين ومقدار القسط. ويلتزم المُؤمَّن لهُ بإعلام المُؤمِّن بِكُل بيانٍ مُتعلِّق بالخطر المُزمع التأمين منهُ ما دام من شأنه التأثير في هذا الخطر سواء من حيثُ درجة تحققه أو من حيثُ جسامته إذا تحقق. فإذا كان البيان ليس من شأنه أن يُغيِّر من محل الخطر ولا أن ينتقص من تقدير المُؤمِّن لِجسامة الخطر، فإنَّ المُؤمَّن لهُ لا يكون مُلتزمًا بِتقديمه ولو طلبهُ المُؤمِّن.[98] ويُفرَّق في هذا الصدد بين نوعين من البيانات: البيانات الموضوعيَّة، والبيانات الشخصيَّة. ويُقصد بالبيانات الموضوعيَّة تلك التي تتعلَّق بِموضوع الخطر المُؤمَّن منهُ والظروف والمُلابسات الموضوعيَّة المُحيطة به. ففي التأمين على الحياة يدخل في هذه البيانات سن المُؤمَّن على حياته وحالته الصحيَّة. وفي التأمين ضدَّ الإصابات يدخل في هذه البيانات مهنة المُؤمَّن لهُ وما يُمارسهُ عادةً من الأعمال، خاصَّةً الأعمال التي من شأنها تعريضه للإصابة. وفي التأمين من الحريق يدخل في هذه البيانات المواد التي بُني بها المنزل المُؤمَّن عليه: هل هي من الطوب، أو من الخشب، وموقع المنزل وما يُجاوره مما يزيد في خطر الحريق، كمحطة بنزين، وما يُستعمل فيه المنزل، وهل يُستعمل لِغرض السكن فقط أم تُمارس فيه حرفة وما هي الحرفة. وفي التأمين من المسؤوليَّة من حوادث السيَّارات، يدخل في هذه البيانات الموضوعيَّة، نوع السيَّارة المُؤمَّن عليها وتاريخ صُنعها والأغراض التي تُستعمل فيها ومهنة صاحب السيَّارة.[99]

أمَّا البيانات الشخصيَّة فتتعلَّق بِشخص المُؤمَّن لهُ، من ذلك مثلًا درجة يساره وأخلاقه ومدى حيطته وحرصه في تنظيم أُموره، وما إذا كان قد سبق أن أمَّن لدى شركة تأمين أُخرى، وهل تحقق الخطر المُؤمَّن منهُ، وهل لجأ المُؤمِّن السابق إلى فسخ عقد التأمين وما هي أسباب ذلك. وإذا كانت البيانات الموضوعيَّة تُساعد المُؤمِّن في تقدير الخطر وتحديد القسط اللازم لِتغطيته، فالبيانات الشخصيَّة يتوقَّف عليها قُبول المُؤمِّن أو رفضه إبرام بوليصة التأمين.[99] يتحدد التزام المُؤمَّن لهُ بالإدلاء بالبيانات المُؤثرة في الخطر بِتلك التي تكون معلومة لهُ أو باستطاعته أن يعلم بها. أمَّا البيانات التي لا يعلمها، ولم يكن في استطاعته العلم بها، فلا يُتصوَّر إلزامه بالإدلاء بها إذ لا تكليف بِمُستحيل. غير أنَّ ذلك لا يمنع المُؤمِّن من المُطالبة بإبطال عقد التأمين استنادًا لِأحكام نظريَّة الغلط إذا كان البيان الذي لم يذكره المُؤمَّن لهُ لِجهله به قد بلغ حدًا من الجسامة بحيثُ لم يكن المُؤمِّن لِيُبرم العقد لو لم يقع في هذا الغلط.[100] هذا ويُلاحظ أنَّ المُؤمَّن لهُ يجب عليه الإدلاء بِكافَّة البيانات التي يعلمها وتتعلَّق بالخطر المُؤمَّن منهُ، بحيثُ يتعرَّض للجزاء المُقرر للإخلال بِهذا الالتزام حتَّى لو كان عدم إدلائه ببيانٍ مُعيَّن يعلمه لا ينطوي على غش من جانبه، أي كان سُكوته عن الإدلاء به بِحُسن نيَّة، أي بإهمالٍ منه، مُعتقدًا أنَّ ذلك أمرٌ غير ضروري. بِعبارةٍ أُخرى، يجب التمييز في هذا الصدد بين الجهل وحُسن النيَّة، فالمُؤمَّن لهُ لا يتعرَّض للجزاء المُقرر إذا كانت الواقعة التي سكت عن الإدلاء بها غير معلومة لهُ. أمَّا إذا كان يعلمها ولم يُدلِ بها فإنَّهُ يتعرَّض للجزاء المُقرر ولو كان حسن النيَّة، أي لم يتعمَّد غش المُؤمِّن أو تضليله بالنسبة للخطر المُؤمَّن منهُ، وإن كان الجزاء الذي يتعرََّض لهُ المُؤمِّن حسن النيَّة إذا كتم بعض البيانات بِحُسن نيَّة أخف من الجزاء الذي يتعرَّض لهُ لو كان كتم هذه البيانات بِسُوء نيَّة، أي بِقصد تضليل المُؤمِّن لِحمله على إبرام عقد التأمين.[101]

الأصل أنَّ المُؤمَّن لهُ يلتزم بالإدلاء بِكافَّة المعلومات التي يعرفها عن الخطر المُراد التأمين منهُ من تلقاء نفسه إلى المُؤمِّن دون أن يُوجِّه لهُ المُؤمِّن أي أسئلة في هذا الصدد، ويُسمَّى الإدلاء بالبيانات في هذه الحالة بالتقرير أو الإعلان التلقائي. ولكن رُغم هذا الأصل فإنَّ الغالب في العمل أنَّ المُؤمِّن لا يعتمد على التقرير أو الإعلان التلقائي للمُؤمَّن لهُ، وإنما يُقدم لهُ أسئلة مُحددة مطبوعة يطلب الإجابة عليها. وتكون هذه الأسئلة بحيثُ يتبيَّن المُؤمِّن من الإجابة عليها طبيعة الخطر المطلوب التأمين منه والظُروف المُحيطة به، وذلك إلى جانب الأسئلة الخاصَّة بالبيانات الشخصيَّة. ويرى الفقه أنَّ نظام تقديم المُؤمِّن لِلأسئلة المطبوعة إلى المُؤمَّن لهُ لِيُجيب عليها لهُ ميزتان: الأولى أنَّ مُهمَّة المُؤمَّن لهُ في الإدلاء بالبيانات تكون مُحددة بِدقَّة، حيثُ لا يكون عليه إلَّا الإجابة على الأسئلة المكتوبة المٌدمة إليه بأمانة ودقَّة. غير أنَّ ذلك لا يُعفي المُؤمَّن لهُ من الإدلاء بالبيانات الأُخرى المُتعلِّقة بالخطر والتي لم تكن ضمن الأسئلة المُوجهة إليه. أمَّا الميزة الثانية فهي أنَّ نظام تقديم الأسئلة المطبوعة يُسهِّل إثبات غش المُؤمَّن لهُ وسُوء نيَّته في مُواجهة المُؤمِّن في حالة ما إذا سكت عن الإجابة على سؤالٍ مُعيَّن أو إجابته عليه إجابة كاذبة.[102]

الالتزام بِإخطار المُؤمِّن بتفاقم الخطر أثناء سريان العقد

إنَّ المُؤمَّن لهُ يلتزم أثناء سريان عقد التأمين بِإخطار المُؤمِّن بِكُل الظُروف التي تحدث بعد إبرام عقد التأمين ويكون من شأنها تفاقم الخطر. ويُقصد بِتفاقم الخطر في هذا الصدد زيادة احتمالات حُدوثه أو زيادة درجة جسامته. ويتبيَّن من ذلك أنَّ الظُروف التي يلتزم المُؤمَّن لهُ بِإخطار المُؤمِّن بها هي ظُروفٌ جديدة تطرأ بعد إبرام عقد التأمين. فلا محل للقول بِوُجود هذا الالتزام إذا كانت هذه الظُروف موجودة أصلًا عند إبرام العقد وأغفل المُؤمَّن لهُ الإدلاء بها - بِحُسن نيَّة منه أو بِسُوء نيَّة - أو أدلى ببيانات غير صحيحة بِشأنها إلى المُؤمِّن، ففي الحالتين يكون المُؤمَّن لهُ مُخلًّا بالتزامه بالإدلاء بالبيانات وقت التعاقد وليس بالتزامه بالإخطار بِتفاقم الخطر. والعبرة في هذا الصدد هي بكون الظُروف مُستجدَّة بعد إبرام العقد بِصرف النظر عن تاريخ نفاذ العقد، أو المُتسبب في تفاقم الخطر أو مدى دوام التفاقم.[103] ويجب أن تكون الظُروف المُستجدَّة مؤثرة في الخطر المُؤمَّن منه سواء من حيثُ زيادة احتمال تحققه أو زيادة جسامته. ومن أمثلة الظُروف التي تزيد احتمال تحقق الخطر أن يُغيِّر المُؤمَّن لهُ في المسؤوليَّة عن حوادث السيَّارات استعمال سيَّارته من سيَّارة لاستعماله الشخصي إلى سيَّارة أُجرة، أو أن يستجد إلى جوار المنزل المُؤمَّن عليه من الحريق مخزن للمواد القابلة للاشتعال. ومن أمثلة الظُروف المُستجدة التي تزيد من درجة جسامة الخطر نُزول المُؤمَّن لهُ عن حقه في الرُجوع على الغير المسؤول عن تحقق الخطر مما يُؤدي إلى زيادة الخسائر التي سيلتزم المُؤمِّن بإصلاحها في هذه الحالة.[104] وبديهي أن يقتصر التزام المُؤمَّن لهُ بالإخطار بالظُروف التي تؤدي إلى تفاقم الخطر على تلك التي يعلمها أو يكون باستطاعته أن يعلمها.[105] وإذا كان الغرض من إعلان المُؤمِّن بِحُدوث الظُروف اللاحقة المُؤثرة على الخطر هو أن يُحيط بها علمًا للبدء في اتخاذ ما يلزم لِمُواجهة تفاقم الخطر، فإنَّهُ لا محل لِهذا الإعلان إذا كان المُؤمِّن يعلم تلك الظُروف.[106]

هذا ويُلاحظ أنَّ التزام المُؤمَّن لهُ بالإعلان أو الإخطار عن تفاقم الخطر لا يقوم في التأمين على الحياة. ففي هذا النوع من التأمين يُلزم المُؤمَّن لهُ بالإدلاء بالبيانات المُتعلِّقة بالخطر عند إبرام العقد، ولكن مثل هذا الالتزام لا يستجد أثناء مرحلة التنفيذ. ويرجع ذلك إلى أنَّ الخطر في التأمين على الحياة بِطبيعته خطرٌ مُتغيِّر، كما أنَّ المُؤمِّن يأخذ في اعتباره هذه الحقيقة عند تحديده للقسط،[107] فلا محل إذن لِإعلام المُؤمِّن بشيءٍ كان قد وُضع في الاعتبار في البداية.[108] يُفرَّقُ في الوقت الذي يجب على المُؤمَّن لهُ إخطار المُؤمِّن خلاله بِتفاقم الخطر بين حالتين: الحالة الأولى أن تكون الظُروف التي أدَّت إلى تفاقم الخطر راجعة إلى فعل المُؤمَّن لهُ، كما لو قام الأخير بِتخصيص مكان في المنزل المُؤمَّن عليه ضدَّ الحريق لِتخزين مواد قابلة للاشتعال. في هذه الحالة يتعيَّن على المُؤمَّن لهُ أن يُخطر المُؤمِّن بهذا التعديل قبل القيام به. فالإخطار، أو الإعلان، في مثل هذه الحالة يجب أن يتم في وقتٍ يسبق القيام بالتغييرات التي تؤدي إلى تفاقم الخطر. والأصل أنَّ التزام المُؤمَّن لهُ بالإعلان يعني فقط وُجوب هذا الإعلام قبل إحداث التعديل في الخطر ولا يعني وُجوب استئذان المُؤمِّن قبل القيام بِإحداث هذا التعديل، إلَّا إذا اتُفق على غير ذلك في وثيقة التأمين.[109] الحالة الثانية أن تكون الظُروف التي استجدَّت أثناء سريان عقد التأمين وأدَّت إلى تفاقم الخطر خارجة عن إرادة المُؤمَّن لهُ، فهي ظُروفٌ حدثت بِفعل الغير أو بِفعل الطبيعة، كما لو أقام الغير جوار المنزل المُؤمَّن عليه من الحريق محطَّة بنزين. في هذه الحالة يلتزم المُؤمَّن لهُ بإخطار المُؤمِّن بِهذه الظُروف خلال المُدَّة التي حددها قانون دولته.[110] وإذا قام المُؤمَّن لهُ بتنفيذ التزامه وأخطر المُؤمِّن بالظُروف التي طرأت أثناء سريان العقد فإنهُ يترتب على ذلك أن يكون للمُؤمِّن الخيار بين طلب فسخ العقد أو إبقاء العقد مع زيادة القسط أو إبقاء العقد دون زيادة في القسط. هذا ويُلاحظ أنَّه إلى حين أن يُحدد المُؤمِّن موقفه من هذه الخيارات فإنهُ يظل مُلتزمًا بِتغطية الخطر، فإذا تحقق الخطر في تلك الفترة التزم المُؤمِّن بدفع مبلغ التأمين لِلمُؤمَّن لهُ، ويتحقق هذا الأثر ولو كانت الظُروف الجديدة هي التي أدَّت إلى تحقق الخطر، ولو كانت تلك الظُروف من فعل المُؤمَّن لهُ. ويبقى الخطر مضمونًا بنفس الشُروط الواردة في وثيقة التأمين، أي دون زيادةٍ في القسط،[111] مع مُلاحظة أنه إذا كان قرار المُؤمِّن استبقاء العقد مع زيادة القسط، فإنَّ هذه الزيادة تُحتسب بِأثرٍ رجعيٍّ من وقت الإخطار وبدء مرحلة التغطية المُؤقتة. وإذا تحقق الخطر خلال مُدَّة التغطية المُؤقتة، فإنَّ المُؤمِّن يلتزم بِدفع مبلغ التأمين ولكنَّهُ يكون لهُ الحق في خصم مقدار الزيادة في الأقساط التي كانت واجبة الدفع وفقًا للظُروف الجديدة.[111]

جزاء الإخلال بالإلتزام بالإدلاء بالبيانات المُتعلِّقة بالخطر

تأخذُ عدَّة قوانين، وفي مُقدمتها القانون الفرنسي وقانون المُوجبات والعُقود اللُبناني ومشروع التقنين المدني المصري، تأخذُ بالتفرقة في جزاء الإخلال بالالتزام بالإدلاء بالبيانات المُتعلِّقة بالخطر بين المُؤمَّن لهُ سيِّء النيَّة والمُؤمَّن لهُ حسن النيَّة. والجزاء المُقرر في حالة المُؤمَّن لهُ سيِّء النيَّة هو بُطلان عقد التأمين مع احتفاظ المُؤمِّن بالأقساط المدفوعة، كما يكون للمُؤمِّن أن يُطالب المُؤمَّن لهُ بالأقساط التي استُحقَّت ولم تُدفع. وتستحق الأقساط الأخيرة للمُؤمِّن على سبيل التعويض.[112] ويُقصد بالمُؤمَّن لهُ سيَّء النيَّة ذلك الذي يتعمَّد كتمان بيانًا من البيانات الهامَّة، أو الإدلاء ببيانٍ كاذبٍ عند إبرام عقد التأمين مع علمه بِأهميَّة هذا البيان في اعتبار المُؤمِّن لِتكوين فكرة صحيحة عن الخطر وتقدير ما يُناسبه من قسط. كما يُعتبر سيِّء النيَّة المُؤمَّن لهُ الذي يتعمَّد عدم إخطار المُؤمِّن بالظُروف التي تستجد أثناء سريان عقد التأمين وتؤدي إلى تفاقم الخطر، أو يُخطره بها على نحوٍ غير صحيح بِإخفاء ظرفٍ منها أو الإخطار بِظرفٍ كاذبٍ منها بِهدف تقليل أهميَّة هذا الظرف في نظر المُؤمِّن.[113] ولمَّا كان الأصل هو حُسن النيَّة فإنَّهُ يقع على عاتق المُؤمِّن إثبات سوء نيَّة المُؤمَّن لهُ، فإذا لم يُثبت ذلك افتُرض حُسن النيَّة.[114] ويكون المُؤمَّن لهُ حسن النيَّة إذا تخلَّف عن الإدلاء ببعض البيانات المُتعلِّقة بالخطر وقت إبرام العقد، أو تخلَّف عن إخطار المُؤمِّن بالظُروف المُؤدية إلى تفاقم الخطر أثناء سريان العقد، دون قصد الغش والإضرار بِمصالح المُؤمِّن. ورُغم حُسن نيَّة المُؤمَّن لهُ، بالمعنى السابق، فإنَّهُ لا يفلت من الجزاء إذ أنه يُعتبر مُقصرًا لأنَّ عدم تقديمه لِبياناتٍ كان يعلمها يُعتبر في ذاته خطأ،[115] لكن الجزاء الذي يُوقَّع عليه في هذه الحالة أخف من الجزاء الذي يتعرَّض له المُؤمِّن سيِّء النيَّة. ويختلف مضمون هذا الجزاء بحسب ما إذا كان المُؤمِّن قد اكتشف الحقيقة قبل تحقق الخطر أم بعد تحققه.[116]

إذا اكتشف المُؤمِّن حقيقة البيانات التي سكت عنها المُؤمَّن لهُ وقت إبرام العقد أو أثناء سريانه، أو استبانت لهُ صحتها، قبل وُقوع الخطر المُؤمَّن منهُ كان لهُ أن يعرض على المُؤمَّن لهُ زيادة قيمة القسط بما يتناسب مع حقيقة الخطر المُؤمَّن منهُ، فإذا قبل المُؤمَّن لهُ الزيادة استمرَّ العقد بالقسط الجديد، ويُعتبر ذلك تعديلًا للعقد يسري من وقت الاتفاق عليه.[117] فإذا رفض المُؤمَّن لهُ الزيادة في القسط فإنه يجوز لِلمُؤمِّن بداهةً أن يستبقي العقد دون الزيادة المعروضة من جانبه، ولكنه يستطيع أيضَا طلب إنهاء العقد.[118] وإنهاء العقد قد يكون بالبُطلان أو بالفسخ بِحسب الالتزام الذي أخلَّ به المُؤمَّن لهُ، فهو بُطلان إذا تعلَّق الإخلال بالالتزام بالإدلاء بالبيانات المُتعلِّقة بالخطر وقت إبرام عقد التأمين، وهو فسخٌ إذا وقع الإخلال بالالتزام بالأخطار بِتفاقم الخطر. وفي الحالتين فإنَّ إنهاء العقد لا يكون له أثر رجعي، فيزول العقد بالنسبة للمُستقبل فقط.[119] أمَّا إذا لم يكتشف المُؤمِّن حقيقة البيانات المُتعلِّقة بالخطر أو بِتفاقمه إلَّا بعد تحقق الخطر فلا يكون للمُؤمِّن إلَّا الحق في خفض قيمة مبلغ التأمين الذي سيدفعه للمُؤمَّن لهُ بِنسبة الفرق بين مُعدل الأقساط التي دُفعت وتلك التي كان يجب دفعها لو كان المُؤمِّن قد علم بالبيانات الصحيحة المُتعلقة بالخطر.[119]

الالتزام بِدفع القسط

يقع الالتزام بالوفاء بالقسط على عاتق المُؤمَّن لهُ، فهو الذي يتعاقد عادةً مع المُؤمِّن ويلتزم في تعاقده بدفع الأقساط. وكثيرًا ما يجمع المُؤمَّن لهُ بين صفاتٍ ثلاث كما أُسلف، فيكونُ هو طالب التأمين، والمُؤمَّن لهُ، أي الشخص المُهدد بالخطر المُؤمَّن منهُ، والمُستفيد من التأمين. غير أنَّ هذه الصفات قد تتفرَّق على أشخاصٍ مُختلفين. فإذا حدث ذلك كان المدين بالقسط هو طالب التأمين، لا المُؤمِّن لهُ ولا المُستفيد، ذلك أنَّ طالب التأمين هو الذي يتعاقد مع المُؤمِّن، ويتحمَّل الالتزامات التي تنشأ في جانبه من عقد التأمين ومنها الالتزام بِدفع الأقساط.[120] وإذا انتقل الشيء المُؤمَّن عليه من المُؤمَّن لهُ إلى خلف، فإنَّ الخلف هو الذي يُصبح مدينًا بِدفع الأقساط، سواءٌ في ذلك أن يكون الخلف خلفًا عامًّا، كما إذا مات المُؤمَّن لهُ فيُصبح ورثته هم المدينون بالأقساط، أو يُصبح الوارث الذي آلت إليه ملكيَّة الشيء المُؤمَّن عليه بعد القسمة هو المدين وحده، أو أن يكون الخلف خلفًا خاصًّا كما إذا باع المُؤمَّن لهُ الشيء المُؤمَّن عليه فيُصبح المُشتري هو المدين بالأقساط. وأخيرًا يجوز للغير أن يفي بالقسط طبقًا للقواعد العامَّة في وفاء الغير للدين، وفي هذه الحالة يكون لمن قام بالوفاء الرُجوع على المدين، ويكون لهُ حق امتياز على مبلغ التأمين لِأنَّ دفعه للأقساط بدلًا من المُؤمَّن لهُ يُعتبر عملًا من أعمال الحفظ والصيانة.[121] ولا تثور الصُعوبة إذا ما تمَّ الوفاء مُباشرةً للمُؤمِّن، غير أنَّ الوفاء قد يتم لِوسيط التأمين، وفي هذه الحالة فإنَّ براءة ذمَّة المدين من القسط تتوقف على ما للوسيط من سُلطة. والقاعدة أنَّ الوسيط المُفوَّض في التعاقد يتمتَّع بالصفة في استيفاء القسط نيابةً عن المُؤمِّن ومن ثُمَّ يكون الوفاء لهُ مُبرئًا لِذمَّة المُؤمَّن لهُ. والوسيط ذو التوكيل العام غالبًا ما تكون لهُ صفة في قبض الأقساط. أمَّا الوسيط غير المُفوَّض في التعاقد (السمسار) فإنَّ صفته في قبض الأقساط تختلف بحسب الأحوال. فإذا كانت سُلطاته غير مُحددة فيكون لهُ عادةً صفة في قبض الأقساط ويكون الوفاء لهُ مُبرئًا لِذمَّة المدين. أمَّا إذا كانت سُلطاته قد تحددت بِوُضوحٍ بحيثُ اقتصرت على مُجرَّد البحث عن العميل فلا تكون لهُ عادةً صفة في قبض الأقساط، ومن ثُمَّ لا يكون قبضه للقسط مُبرئًا لِذمَّة المُؤمَّن لهُ.[122]

الأصل أن يتمَّ الوفاء بالقسط في الوقت الذي يتفق عليه المُتعاقدان. وقد جرت العادة على أن يشترط المُؤمِّن على المُؤمَّن لهُ دفع القسط مُقدمًا في بداية كُل فترة جديدة للتأمين وذلك حتَّى يستطيع المُؤمِّن جمع الأموال اللازمة لِمُواجهة ما قد يتحقق من مخاطر خلال السنة الأولى للتأمين، وقد اضطرد شرط الدفع مُقدمًا في وثائق التأمين حتَّى أصبح عُرفًا تأمينيًّا مُستقرًا.[123] وتكون الأقساط عادةً سنويَّة أي واجبة الدفع في بداية كُل سنة. غير أنَّهُ في حالاتٍ مُعيَّنة يُقدَّر القسط بِمبلغٍ إجماليّ يُدفع مرَّة واحدة ويُسمَّى بالقسط الواحد، ويحدث ذلك مثلًا في حالة التأمين الذي تقل مُدَّته عن سنة كما في التأمين ضدَّ مخاطر النقل في رحلةٍ واحدة. وكثيرًا ما تقوم شركات التأمين بِتقسيط القسط السنوي على دفعات يُدفع كُلٌ منها كُل ستَّة أشهر أو ثلاثة أشهر وقد يكون كُل شهر أيضًا، وذلك بِقصد التيسير على المُؤمَّن لهم. غير أنَّ ذلك لا يؤثر في حق المُؤمِّن في تقاضي القسط السنوي كاملًا ولو تحقق الخطر في بداية السنة.[124] والقاعدة أن يكون مكان الوفاء بالقسط هو موطن المدين به، أي موطن المُؤمَّن لهُ، وتبعًا لِذلك يلتزم المُؤمِّن بإرسال مندوبيه إلى المُؤمَّن لهُ لِتحصيل القسط عند استحقاقه. ورُغم ذلك فقد جرى العُرف التأميني على غير ذلك، فعادةً ما تتضمَّن وثائق التأمين شرطًا يقضي بأن يكون القسط محمولًا وليس مطلوبًا، بحيثُ يلتزم المُؤمَّن لهُ بِمُقتضى هذا الشرط بِأن يقوم بالوفاء بِقسط التأمين في موطن المُؤمِّن أو وسيطه المُعيَّن لِذلك. ورُغم شُيوع هذا الشرط التعاقُدي في وثائق التأمين، فقد درجت العادة على إرسال المُؤمِّن مندوبيه إلى العُملاء لِتحصيل الأقساط.[124] يدفع المُؤمَّن لهُ القسط عادةً نُقودًا يُسلِّمُها يدًا بيد إلى المُؤمِّن نفسه أو وكيله الذي فُوِّض في ذلك والذي يقوم بِتسليم المُؤمِّن مُخالصة بالدفع. ويُمكن أن يكون دفع القسط بِموجب شيك لِمصلحة المُؤمِّن، أو بِموجب تحويل على الحساب الجاري لِلمُؤمِّن، كما يجوز أن يكون الدفع بموجب حوالة بريديَّة أو بِكمبيالة. ويذهب الرأي الغالب في الفقه إلى أنَّ الدفع بالوسائل الأُخرى - غير النُقود - لا يُؤدي إلى براءة ذمَّة المُؤمَّن لهُ من القسط إلَّا مُنذُ لحظة قبض مبلغ الحوالة أو الشيك أو الكمبيالة.[125]

الالتزام بِإخطار المُؤمِّن بِتحقق الخطر

يلتزم المُؤمَّن لهُ بإخطار المُؤمِّن بِتحقق الخطر المُؤمَّن منهُ. فتحقق هذا الخطر يستتبع قيام التزام المُؤمِّن بِدفع مبلغ التأمين، لِذلك كان طبيعيًّا أن يلتزم المُؤمَّن لهُ بإخطاره بِوُقوع هذا الخطر، حتَّى يتسنَّى لهُ التحقق من أنَّ الخطر الذي وقع هو ذاته الخطر المُؤمَّن منه، وأيضًا التحقق من مدى ما يترتب عليه من ضرر كُلما كان التزامه مُرتبطًا بِمقدار الضرر الواقع.[126] يتحدد مضمون الالتزام بالإخطار بِوُقوع الخطر المُؤمَّن منهُ في قيام المُؤمَّن لهُ بِإخطار المُؤمِّن بالبيانات التي يعلمها عن الخطر الواقع، مثل زمان ومكان وُقوعه وأسبابه وظروفه، وشُهوده والنتائج التي ترتبت على وُقوعه. وقد تتضمَّن وثيقة التأمين ما يُلزم المُؤمَّن لهُ بِإخطار المُؤمِّن ببياناتٍ أُخرى إلى جانب البيانات السابقة، كأن يشترط في حالة التأمين ضدَّ الحريق أن يُقدِّم المُؤمَّن لهُ مع الإخطار قائمة مُفصَّلة عن الأشياء التي هلكت وتلك التي أمكن إنقاذها مع تقدير قيمتها، أو الزام المُؤمَّن لهُ تقديم ما يُفيد إبلاغ السُلطات المُختصَّة فور وُقوع الحادث المُؤمَّن منه، وفي التأمين من المسؤوليَّة قد يلتزم المُؤمَّن لهُ بِمُقتضى شُروط الوثيقة بِعدم التصالح مع المضرور. والأصل أنَّ المُلتزم بالإخطار عن وُقوع الكارثة هو المُؤمَّن لهُ، وإذا انتقل الشيء المُؤمَّن عليه إلى مالكٍ آخر فيقع الالتزام بالإخطار على هذا الخلف الخاص، وإذا مات المُؤمَّن لهُ التزم بالإخطار الخلف العام أو المُستفيد من التأمين. ويجوز أن يُوجَّه الإخطار، في التأمين من المسؤوليَّة، من المضرور نفسه تمهيدًا لاستعمال حقّه في الدعوى المُباشرة.[127] ويُوجَّه الإخطار إلى المُؤمِّن في مركز عمله أو في الإدارة العامَّة أو إلى مندوب شركة التأمين الذي أبرم العقد مع المُؤمَّن لهُ، وذلك بِحسب ما يرد في وثيقة التأمين. والغالب أن تتضمَّن وثائق التأمين تحديدًا للمُدَّة التي يجب على المُؤمَّن لهُ إخطار المُؤمِّن خلالها بِوُقوع الكارثة. ويرى الفقه أنهُ يكفي إرسال الإخطار في هذه المُدَّة حتَّى ولو لم يصل إلى المُؤمِّن إلَّا بعد انقضائها، كما أنَّ هذه المُدَّة لا تسري إلَّا من تاريخ علم المُؤمَّن لهُ بِوُقوع الخطر، أمَّا إذا لم يعلم بذلك فلا يُمكن أن يُنسب إليه أي تقصير. ويبدأ احتساب هذه المُدَّة من اليوم التالي لليوم الذي علم فيه المُؤمَّن لهُ بالحادث، وتنقضي في الساعة الأخيرة من اليوم الأخير.[128]

المراجع

حواشٍ

- 1: الفُضولي فقهًا هو الشخص الذي يُقدم من تلقاء نفسه على إدارة شؤون الغير عن علمٍ، وبلا تفويضٍ، بقصد العمل لذلك الغير. بمعنى أن يُبادر الشخص، بصورةٍ شخصيَّةٍ وعفويَّةٍ، وبدون أي تكليف، إلى العمل، وهو مُدرك بأنَّهُ يقوم بعمله لمصلحة الغير. أمَّا إذا حصل أن قام بإدارة مُلك الغير، عن غير علمٍ، لاعتقاده أنه يُديرُ ملكه الخاص، وأدَّى ذلك إلى إثراء هذا الغير على حسابه، من دون سبب، فعندها يخرج العمل عن أحكام الفُضول.[129]

- 2: السند الإذني أو الوثيقة الإذنيَّة عبارة عن التزامٍ مكتوبٍ وفقًا لِأوضاع مُعينة حددتها الأنظمة والقوانين، يتضمَّن تعهد شخص مُعيَّن يُسمَّى «المُحرر» بِدفع مبلغ مُعيَّن من النقود في تاريخ مُعيَّن أو قابل للتعيين لِأمر أو لِإذن شخص يُسمَّى «المُستفيد».[130]

- 3: التَّظهير هو صيغة يكتبها حامل سند على ظهره لتحويل مُلكيَّته إلى سواه.[131]

مصادر

- شركات التأمين ومدى تأثيرها الاقتصادي والاجتماعي. تأليف: عبد السلام العدس. 2010م [وصلة مكسورة] نسخة محفوظة 28 أبريل 2020 على موقع واي باك مشين.

- قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 517 - 530. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - المهدي، نزيه مُحمَّد الصَّادق (1990). عقد التأمين. القاهرة - مصر: دار النهضة العربيَّة. صفحة 205. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 1175. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - الأهواني، حُسامُ الدين كامل (1975). المبادئ العامَّة للتأمين. القاهرة - مصر: دار النهضة العربيَّة. صفحة 104. الوسيط

|CitationClass=تم تجاهله (مساعدة) - شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 113. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 518 - 520. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 112. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - المهدي، نزيه مُحمَّد الصَّادق (1990). عقد التأمين. القاهرة - مصر: دار النهضة العربيَّة. صفحة 199. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - عرفة، مُحمَّد علي. شرح القانون المدني الجديد في التامين والعُقود الصغيرة (الطبعة الثانية). القاهرة - مصر: مطبعة فؤاد الأوَّل. صفحة 96. الوسيط

|CitationClass=تم تجاهله (مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 522 - 523. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - شبكة قوانين الشرق، تشريعات الدُول العربيَّة: القانون المدني المصريّ - الجُزء الأوَّل. المادَّة رقم 149 نسخة محفوظة 27 سبتمبر 2017 على موقع واي باك مشين.

- موسوعة القوانين اللُبنانيَّة، قانون المُوجبات والعُقود: الكتاب العاشر: في عُقود الغرر، الجُزء الثالث: في مُوجبات الضامن والمضمون وفي البُطلان والفسخ، الفقرة الثانية: في مُوجبات المضمون نسخة محفوظة 04 مارس 2016 على موقع واي باك مشين.

- موقع المُحامي المصري: القوانين والتشريعات المصريَّة، القانون المدني الجُزء العاشر، المادَّة رقم 750 نسخة محفوظة 1 يوليو 2015 على موقع واي باك مشين.

- البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 114. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 528. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 110. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 120. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - لُطفي، مُحمَّد حُسام (1990). الأحكام العامَّة لِعقد التأمين: دراسة مُقارنة بين القانونين المصري والفرنسي (الطبعة الثانية). القاهرة - مصر: دار النهضة العربيَّة. صفحة 93. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 530. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 532. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 1167. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - المُذكرة الإيضاحيَّة للمشروع التمهيدي للقانون المدني المصري، مجموعة الأعمال التحضـيريَّة، الجُزء الخامس، صفحة 325 وما بعدها.

- شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 127. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 1173. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 535. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 536 - 537. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - فرج، توفيق (دون تاريخ). أحكام الضمان (التأمين) في القانون اللُبناني. بيروت - لُبنان: الدار الجامعيَّة. صفحة 359. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - الجمَّال، مُصطفى (1999). أُصول التأمين - عقدُ الضمان (الطبعة الأولى). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 153. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 170. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 60. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - لُطفي، مُحمَّد حُسام (1990). الأحكام العامَّة لِعقد التأمين: دراسة مُقارنة بين القانونين المصري والفرنسي (الطبعة الثانية). القاهرة - مصر: دار النهضة العربيَّة. صفحة 132. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 556. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - أبو السُعود، رمضان (1994). المُوجز في شرح العُقود المُسماة، عُقود البيع والمُقايضة والتأمين. بيروت - لُبنان: الدار الجامعيَّة. صفحة 540. الوسيط

|CitationClass=تم تجاهله (مساعدة) - البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 65 - 66. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 1219. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 115. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 173. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - عطا الله، برهام (1984). التأمين من الوجهة القانونيَّة، ومُذيَّل بِدراسة عن التأمين والشريعة. بيروت - لُبنان: مؤسسة الثقافة الجامعيَّة. صفحة 91. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - فرج، توفيق (دون تاريخ). أحكام الضمان (التأمين) في القانون اللُبناني. بيروت - لُبنان: الدار الجامعيَّة. صفحة 65. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قانون المُوجبات والعُقود اللُبناني، قانون صادر في 9 آذار 1932. المادة 1000- مُعدَّلة وفقًا لًلقانون 483 تاريخ 8 كانون الأوَّل 1995

- التقنين المدني المصري، القانون رقم 131 لِسنة 1948 بإصدار القانون المدني. الكتــــــاب الثاني - الباب الرابع: عُقود الغرر، المادة 756 نسخة محفوظة 30 نوفمبر 2016 على موقع واي باك مشين.

- قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 562. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - عرفة، مُحمَّد علي. شرح القانون المدني الجديد في التامين والعُقود الصغيرة (الطبعة الثانية). القاهرة - مصر: مطبعة فؤاد الأوَّل. صفحة 32. الوسيط

|CitationClass=تم تجاهله (مساعدة) - السنهوري، عبدُ الرزَّاق (2000). الوسيط في شرح القانون المدني الجديد، الجُزء السَّابع (الطبعة الثالثة). بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 1226 - 1227. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 564. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - العطير، عبدُ القادر (1995). التأمين البرّي في التشريع الأُردني. عمَّان - الأردن: دار الثقافة للنشر والتوزيع. صفحة 148. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - عرفة، مُحمَّد علي. شرح القانون المدني الجديد في التامين والعُقود الصغيرة (الطبعة الثانية). القاهرة - مصر: مطبعة فؤاد الأوَّل. صفحة 38 - 39. الوسيط

|CitationClass=تم تجاهله (مساعدة) - فرج، توفيق (دون تاريخ). أحكام الضمان (التأمين) في القانون اللُبناني. بيروت - لُبنان: الدار الجامعيَّة. صفحة 83. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - المهدي، نزيه مُحمَّد الصَّادق (1990). عقد التأمين. القاهرة - مصر: دار النهضة العربيَّة. صفحة 136. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - البدراوي، عبدُ المنعم السعيد (1963). عقد التأمين: الأحكام العامَّة. صفحة 74. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاسم، مُحمَّد حسن (2007). العُقود المُسمَّاة: البيع - التأمين (الضمان) - الإيجار، دراسة مُقارنة. بيروت - لُبنان: منشورات الحلبي الحُقوقيَّة. صفحة 568. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - شرف الدين، أحمد السعيد (1991). أحكام التأمين في القانون والقضاء (الطبعة الثالثة). الكويت العاصمة، الكويت: منشورات جامعة الكويت. صفحة 220. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - فرج، توفيق (دون تاريخ). أحكام الضمان (التأمين) في القانون اللُبناني. بيروت - لُبنان: الدار الجامعيَّة. صفحة 87. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|سنة=(مساعدة) - قاموس المعاني: معنى قسط في مُعجم المعاني الجامع نسخة محفوظة 24 فبراير 2017 على موقع واي باك مشين.