مشكلة الموكل والوكيل

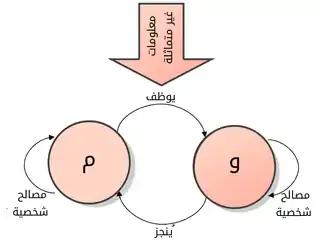

تحدث مشكلة الموكِل والوكيل في العلوم السياسية والاقتصاد (تعرف أيضا باسم معضلة الوكالة أو مشكلة الوكالة) عندما يكون باستطاعة شخص أو كيان (الوكيل) القدرة على اتخاذ قرارات و/أو اتخاذ إجراءات نيابة عن أو ذات تأثير على شخص أو كيان آخر (الموّكِل).[1] هذه المعضلة تتواجد في الظروف التي يكون فيها الوكلاء مدفوعون إلى التصرف بحسب مايرونه مناسباً ولكنه يتعارض مع مايوده موكِلوهم وهذا الأمر يعتبر أحد الأمثلة على المخاطر الأخلاقية.

أمثلة

الأمثلة الشائعة لهذه العلاقة تتضمن إدارة الشركة (الوكيل) والمساهمين (الموكلين) أو السياسيين (الوكيل) والناخبين (الموكلين) أو وسطاء البيع (الوكيل) والأسواق (المشترين والبائعين: الموكلين).[2] فرضاً، قد يتسائل عميل قانوي (موكِل) عما إذا كان محاميه (الوكيل) يوصي بالإجراءات القضائية المطولة لأنها حقا ضرورية لوضع العميل أم لأنها تزيد من دخل المحامي. في الواقع قد تنشأ المشكلة في أي سياق يدفع فيه أحد الأطرف للطرف الآخر لفعل شيء يملك الوكيل من خلاله نصيب بسيط أو لاشيء على الإطلاق سواء عبر عمل رسمي أو صفقة تفاوض مثل الدفع للأعمال المنزلية أو مصاريف إصلاح السيارة.

| الأطراف | معلومات الوكيل الخاصة الخفية | ||

|---|---|---|---|

| الموكل | الوكيل | الإجراء | النوع |

| المريض | الطبيب | جُهد وعمليات ليست مفيدة | إلمام بالعلوم الطبية وخطورة الحالة |

| مدير | شركة | جُهد | مهارات وظيفية |

| مساهمين | مدير | جُهد وقرارات إدارية | مهارات إدارية |

| طالب | مُدرس خاص | تحضير وصبر | إلمام بالمواضيع الدراسية |

| الإحتكار | العملاء | إساءة استعمال المنتج | تثمين السلع |

| شركة تأمين صحية | مشترك التأمين | نشاط خطر | حالة موجودة مسبقاً |

| ولي الأمر | الطفل | إنحراف وسلوك سيء | الدافع الأخلاقي |

وصف

المشكلة تنشأ حين يملك الطرفان مصالح مختلفة ومعلومات غير متماثلة (الوكيل يملك معلومات أكبر)، مثلاً قد لايمكن للموكل التأكد مباشرة أن الوكيل يتصرف دائما في مصلحته، لا سيما في الأنشطة المفيدة للموكل ولكنها مكلفة للوكيل وفي العناصر التي يفعلها الوكيل لكنها مكلفة على الموكل لمراقبتها (انظر المخاطر الأخلاقية و تعارض المصالح). في كثير من الأحيان قد يكون الموكل قلق -بشكل كافي- لإحتمالية أن يكون مستغل من قبل الوكيل الذي اختاره لعدم دخوله في الصفقة من الأساس في حين أنها قد تكون مفيدة للطرفين: قرار أمثل ثانوي قد يقلل الفائدة (الرفاهية) بشكل عام. الانحراف عن مصلحة الموكل من قبل الوكيل يسمى "تكاليف الوكالة".[4]

إضافة لمشكلة الوكالة بين المساهمين والمدراء هناك أيضا نوع آخر من مشاكل الوكالة: تلك المشكلة الناجمة عن وجود مساهمين كبار ومساهمين صغار وهي ظاهرة شائعة في الشركات المُدرجة. حيث يظهر بالإضافة لعدم تماثل المعلومات ذلك التأثير المختلف بين المساهمين الكبار والصغار في عملية توزيع الأرباح. سلوك صغار المساهمين يتأثر بقرارات المساهمين الكبار، في المقابل فالصغار يمكنهم أيضاً التأثير على قرارات كبار المساهمين ولكن ليس بشكل كبير. في ظل هذه الظروف فإن المساهمين الكبار سوف يتعدون على المصالح من خلال سياسة توزيع الأرباح.

آليات مختلفة يمكن استخدامها لتحقيق المواءمة بين مصالح الوكيل مع الموكل. ففي التوظيف يمكن لأرباب العمل (الموكل) استخدام الأجر بالقطعة/العمولة أو مشاركة الأرباح أو كفاءة الأجور أو قياس الأداء (بما في ذلك البيانات المالية) أو نشر السندات من قبل الوكيل أو التهديد بالفصل من العمل لضمان جعل مصالح العمالة متوافقة مع مصالحهم الخاصة.

نظرة عامة

نظرية الموكل والوكيل ظهرت في السبعينيات من الجمع بين التخصصات الاقتصادية والنظرية المؤسساتية. هناك خلاف في من يكون منشئ النظرية حيث يدعي كلاً من المنظرين ستيفن روس و باري ميتنيك تأليفها.[5] يُقال أن روس في الأصل وصف هذه المعضلة في شخص يختار نكهة مثلجات (آيس كريم) لشخص لايعرف ذوقه وماقد يعجبه. بينما المرجع الأكثر اقتباساً واستخداماً لهذه نظرية يأتي من مايكل سي. جنسن وويليام ميكلنغ.[6] تجاوزت النظرية الاقتصاد والدراسات المؤسساتية لتشمل جميع سياقات عدم تماثل المعلومات والارتياب والمخاطرة.

في سياق القانون فإن الموكلين لا يعلمون تماماً حول ما إذا كان (أو إلى أي مدى) يعتبر أحد العقود مرضي، لينتهي بهم الأمر إلى تكاليف الوكالة. الحل لمشكلة المعلومات هذه —مرتبطة بشكل وثيق بمشكلة المخاطر الأخلاقية— هو ضمان توفير القدر المناسب من الحوافز ليعمل الوكلاء بمايناسب ويرغب به موكليهم.

أما نظرية الألعاب، فهي تنطوي على تغيير قواعد اللعبة بحيث أن الخيارات العقلانية ذات المصلحة الذاتية للوكيل تتوافق فيما يرغب فيه الموكل. حتى في الميدان المحدود لعقود التوظيف فإن صعوبة القيام بذلك بالممارسة الفعلية ينعكس في العديد من آليات التعويض والمخططات الإشرافية وكذلك في نقد تلك الآليات، على سبيل المثال ما ذكره ديمنغ (1986) في الأمراض السبعة الفتاكة للإدارة.

المراجع

- Eisenhardt, K.M.. (1989). Agency Theory: An Assessment and Review. The Academy of Management Review, 14(1), 57–74. Retrieved from https://www.jstor.org/stable/258191

- "Agency Costs". Investopedia. مؤرشف من الأصل في 22 أبريل 2019. الوسيط

|CitationClass=تم تجاهله (مساعدة) - Nicholson, Walter; Snyder, Christopher (2010). Intermediate microeconomics and its application (باللغة الإنجليزية). Australia; Mason, OH: South-Western Cengage Learning. ISBN 9781439044049. مؤرشف من الأصل في 03 أغسطس 2018. الوسيط

|CitationClass=تم تجاهله (مساعدة) - Pay Without Performance by Lucian Bebchuk and Jesse Fried, Harvard University Press 2004 (preface and introduction) نسخة محفوظة 24 أبريل 2016 على موقع واي باك مشين.

- Mitnick (2006) "The Origins of Agency Theory": http://www.pitt.edu/~mitnick/agencytheory/agencytheoryoriginrev11806r.htm

- Jensen, Michael C. and William H. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics (October), 3(4): 305–360. https://www.sfu.ca/~wainwrig/Econ400/jensen-meckling.pdf

بوابة القانون

بوابة القانون بوابة الاقتصاد

بوابة الاقتصاد بوابة السياسة

بوابة السياسة