بطاقة ائتمان

بطاقة الائتمان أو البطاقة الائتمانية هي بطاقة لدائنية (بلاستيكية) صغيرة تستعمل في عمليات الدفع والشراء.[1][2][3] تقوم الشركات المزودة للبطاقات الائتمانية بوضع حد أعلى من النقود التي يمكن استخدامها في البطاقة. تختلف بطاقة الائتمان عن بطاقة المدين، بأن كمية النقود المدفوعة لا يتم خصمها من الحساب البنكي مباشرة وإنما من كمية النقود الدائنة من الشركة المزودة. ويتم دفع النقود مرة في الشهر، ويمكن للمستخدم أن يدفع كمية النقود المدينة كاملة أو على أجزاء مع فائدة بنكية. في عام 1920 أصدرت بعض الشركات الأمريكية هذه البطاقات لتسهيل عملية الدفع، ومن أشهر بطاقات الائتمان في العالم هي فيزا وماستركارد ويورو كارد. تحمل بطاقة الائتمان اسم صاحبها ورقم حسابه.

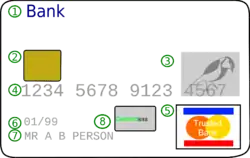

- شعار البنك الصادرة عنه البطاقة

- شريحة EMV (فقط على "البطاقات الذكية")

- الهولوغرام

- رقم البطاقة

- شعار الشبكة المشغلة للبطاقة

- تاريخ إنتهاء الصلاحية

- اسم صاحب البطاقة

- رقاقة التماس

- الشريط الممغنط

- شريط التوقيع

- رمز أمان البطاقة

فكرة بطاقة الائتمان

لقد أورد شمس الأئمة السرخسي فـي كتابـه المبسوط [4] باب من أبواب الكفالة سمَّاه باب "ضمان ما يبايع به الرجل " بدأه بالفكـرة الأساسية لبطاقة الائتمان بقوله :"وإذا قال الرجل – المصدر لرجل – التاجر بايع فلاناً – حامل البطاقة – فما بايعته به من شيء فهو عليَّ فهو جائز على ما قال، لأنه أضاف الكفالة إلى سبب وجود المال على الأصيل.[5]

إنَّ البطاقة تتيح لحاملها الشراء من عدد كبير من التجَّار يتعاقد معهم المصدر بضمانه لأثمان هذه المشتريات، وهذا ما ذكره السرخسي ضمن صور هذا النوع – الكفالة – بما يُوضِّح ذلك، ويوضِّح أيضًا مرحلة توقيع الإتفاقية مع التجَّار الذين يتعامل معهم حامل البطاقة، بقوله : "ولو قال لقوم خاصة – التعاقد مع تجَّار بِعَينِهم – ما بايعتموه أنتم وغيركم فهو عليَّ، كان عليه ما يبيع به أولئك القوم ولا يلزمه ما بايع غيرهم "لأنَّه هذا الغير لم يتعاقد مع الضامن (المصدر)".[6]

أنواع البطاقات الائتمانية

البطاقة الائتمانية / أو البطاقة المصرفية Credit Card or Bank Card

هي التي يمنح من خلالها المصدر كالمصرف واتحاد الائتمان ومؤسسة التوفير أو أية مؤسسة مالية أخرى خط ائتمان دوار لحامل البطاقة، فالبطاقة هي في واقع الأمر قرض يستطيع المستهلك استعماله لشراء مستلزماته ثم التسديد لاحقاً، فإذا كان غير راغب في تسديد جميع ما قام باقتراضه (شرائه) في أي شهر فإنه يسمح له بتدوير جزء أو كل المبلغ المقترض إلى الشهر التالي، ويترتب عليه في هذه الحالة دفع الفائدة على الرصيد المدين (القائم) أما أشهر أنواع البطاقات المعروفة فهي Master Card، Visa Card، Discover.

بطاقة الحساب Charge Card

تتيح بطاقة الائتمان المصدرة على الحساب (أو بطاقة على الحساب) للمستهلك الشراء على الحساب الآن والتسديد لاحقًا، فهي لا تتضمن خط ائتمان دوار إذ يترتب على حاملها تسديد المبلغ بكامله عندما يرسل المصدر القائمة (الفاتورة) له كما لا يتحمل المستهلك جراء ذلك أية فوائد منها American Express Green Card.

البطاقة المدينة Debit Card

بطاقة تصدرها المصارف وتسمح بموجبها لحامليها تسديد مشترياتهم من خلال السحب على الحساب في المصرف مباشرة، أي أنه بدلاً من الاقتراض من مصدر البطاقات والتسديد لاحقاً (كما هو الحال في البطاقة الائتمانية) فإن العميل يحول الأموال العائدة له إلى البائع (التاجر) عند استعماله لهذه البطاقة فإذا كانت "البطاقة المدينة على الخط" فإن تحويل الأموال يتم عادة خلال اليوم نفسه الذي يتم فيه تنفيذ معاملات الشراء، أما إذا كانت "البطاقة المدينة خارج الخط" فإن التحويل يتم خلال عدة أيام لاحقة.

بطاقة الصراف الآلي Automated Teller Machines ATM Bank Card

تعطى هذه البطاقة للمستهلك حق الدخول إلى مكائن الصرف المؤتمنة وإلى الشبكات المرتبطة بها العائدة للمصارف الأخرى، إذ يستطيع المستهلك عند استعماله لهذه البطاقة إجراء العديد من المعاملات المصرفية النمطية أو المعيارية مثل تحويل الأموال بين الحسابات المختلفة والإيداع وسحب النقدية بل وحتى تسديد بعض القوائم (الفواتير).

البطاقة الائتمانية المضمونة Secured Credit Card

بطاقة أساسية مضمونة "بودائع توفير ذات فوائد" حيث تستعمل الأخيرة لضمان خط الائتمان الذي توفره البطاقة للمستهلك تتيح هذه البطاقة للأفراد غير المؤهلين الحصول على البطاقة الائتمانية التقليدية بسبب افتقارهم إلى ماض ائتماني معروف أو لأنهم مدرجون في شريحة ائتمانية متدنية بسبب المشكلات المالية السابقة كما أنها تستعمل كأية بطاقة ائتمانية اعتيادية.

البطاقة الذكية Smart Card /chip card

بطاقة ائتمانية تفاعلية تحمل معها استشراقاً لمستقبل البطاقات البلاستيكية غير أنه على الرغم من توافر التكنولوجيا اللازمة لإصدارها واستعمالها فإنها لم تحظ بعد بالإصدار والاستعمال على نطاق واسع تتضمن البطاقة قطعة دقيقة أو شريط الكترومغناطيسي قابل للقراءة الكترونياً وبمقدوره التفاعل مع وحدات الصراف الآلي أو أية آليات أخرى للقراءة / التسجيل ففي كل مرة يتم بها إجراء معاملة ما يتم تخفيض خط الائتمان المتاح بمقدار المبلغ المتعامل به، وذلك من خلال ذاكرة البطاقة. وعلى أساس ذلك فإنه لا حاجة للحصول على الموافقة المسبقة لمصدر البطاقة.

البطاقة المدفوعة مسبقاً Prepaid Card

بطاقة ابتدائية سبقت استعمال البطاقة الذكية فهي تقوم على أساس تثبيت مبلغ محدد بحيث يمكن الدخول في البطاقة بذلك المبلغ كما يجري التخفيض التدريجي لمبلغ البطاقة آلياً كلما تم استعمالها من بين الأمثلة على هذه البطاقة الجاري تداولها حاليًا بطاقة النداءات الهاتفية وبطاقات ركوب الجمهور بوسائل النقل الداخلي العام في المراكز الحضرية.

بطاقة الائتلاف / الانتماء Affinity Card

بطاقة مصممة خصيصًا لجذب جماعات محددة إلى الانتماء لجمعيات أو روابط أو منظمات اجتماعية، تشجع على استعمالها ومقابل تشجيع الأعضاء لاقتناء هذا النوع من البطاقات فإن الجمعية / الرابطة تحصل على عمولة بنسبة مئوية من الدخل المتحقق من استعمال البطاقة.

بطاقة السماحات (المكافآت) / البطاقة ذات العلامة التجارية المزدوجة Rebare or Reward Card

/Co-Branded Card تمنح "بطاقة السماحات" للمستهلك مكافأة مقابل استعماله لها، في حين تمنح البطاقة ذات العلامة التجارية المزدوجة لحاملها نفس هذه المساحات ولكنها تعرض من قبل المصدر بالتعاون مع مصنع أو منشأة تجزئة يحقق المصدر من ذلك مزايا تخفيض تكاليف تسويق البطاقة وزيادة عدد حملتها، في حين تستفيد الجهة المتعاونة معه من تثبيت اسمها على البطاقة كوسيلة للترويج.

انظر أيضًا

المراجع

- ISO/IEC 7810:2003 Identification cards — Physical characteristics نسخة محفوظة 06 نوفمبر 2016 على موقع واي باك مشين.

- "FCAC - Interactive Tools - Credit Card Selector Tool". FCAC. مؤرشف من الأصل في 21 ديسمبر 2013. الوسيط

|CitationClass=تم تجاهله (مساعدة) - "CARD_ID_FEATURES_MERCHANT.PDF" (PDF). Discover Card. مؤرشف من الأصل في 27 أبريل 2016. اطلع عليه بتاريخ 28 نوفمبر 2012. الوسيط

|CitationClass=تم تجاهله (مساعدة) - شمس الأئمة السرخسي فـي كتابـه المبسوط بالجـزء العشـرين صفحـات (50 – 52)

- مجمَّع الفقه الإسلامي التابع لمنظمة المؤتمر الإسلامي قرار رقم (54/3/6 شعبان 1412 هـ) حكم التعاقد بآلات الإتصال الحديثة.

- الإمام الفقيه شمس الدِّين السرخسي ( صاحب فكرة بطاقة الائتمان ) ، بقلم د. منصور علي القضاة ، مجلة كتاب عجلون 2018

بوابة عقد 1950

بوابة عقد 1950 بوابة علم العملات

بوابة علم العملات بوابة الولايات المتحدة

بوابة الولايات المتحدة

| جزء من سلسلة مقالات حول |

| علم العملات |

|---|

|

|

العملات

قائمة عملات مقترحة [الإنجليزية] |

|

التاريخ

|

|

الإصدار

|

|

جمع التذكارات

|

|

هواية جمع العملات الورقية

|

|

هواية جمع السندات القديمة

|

|

بوابة علم العملات |