إطار مفاهيمي محاسبي

الإِطار المَفاهيمي المُحاسبي (بالإنجليزية: The conceptual framework of accounting) هَو نِظام مُتماسك مِن الأَهداف وَالأَساسيات المُترابطة التي تُؤدي إِلى إِيجاد قَواعد مُتماسِكة تَصِف طَبيعة، وَوظيفة، وَمُحددات القَوائم والمُحاسبة المَالية.

التَطور

عَلى مَر السِنين، وضعت ونشرت العديد مِن المُنظمات الإِطار المَفاهيمي المُحاسبي الخَاص بِهم وَلكن لم يكن هُناك إِطار وَاحد مُجمع عليه عالمياً وَمُعتمد عَلى أَرض الواقع.

وَفي عام 1976 بَدأ مَجلس مَعايير المُحاسبية المالية بِوضع إِطار مَفاهيمي مِن شَأنِه أَن يَكون أساساً لِوضع القَواعد المُحاسبية وَوضع الأَمور الأَساسية لإعداد التَقارير المالية. وَقد أصدر مَجلس المعايير المحاسبية المالية بياناً يتضمن مَفاهيم المُحاسبة المالية السِتة التي تَتعلق بالتَقرير المَالي لِمؤسسات الأَعمال، والتي كانَت كالتالي:

- أَهداف التَقارير المالية مِن قِبل مُؤسسات الأَعمال، من أجل عَرض هَدف وَأغراض المُحاسبة.

- الخَصائص النَوعية لِلمعلومات المُحاسبية، بِغرض دِراسة الخَصائص التي تَجعل المَعلومات المُحاسبية مُفيدة.

- عَناصر البَيان المَالي لِمؤسسات الأَعمال، وذلك من أجل توفير تَعريفات للبَنود في قوائِم المالية، مثل: الأُصول والالتزامات والإيرادات والمصروفات وغيرها.

- الاعتراف وِالقياس فِي البيانات المالية لمؤسسات الأعمال، وذلك من أجل تحديد مَعايير الاعتراف وَالقِياس الأَساسية والتَوجيهات بِشأن ماهية المَعلومات التي يَنبغي أَن تُدرج رَسمياً فِي البيان المالي.

- عَناصر البَيانات المالية للمُؤسسات الرِبحية وَغير الربحية.

- استِخدام مَعلومات التَدفقات النَقدية والقيمة الحالية في مجال المُحاسبة، وذلك لتوفير إطار لإستِخدام التَدفقات النَقدية المُستقبلية المُتوقعة وَالقيمة الحالية كأساس للقياس.

الأَهمية

تَنبُع أهمية الإطار المَفاهيمي المُحاسبي من عِدة أمور، ومن أهمِها:

- يُساعد في صُنع القَرارات المبنية عَلى مَجموعة مُترابطة من المفاهيم والأهداف والأساسيات المحاسبية المُتفق عليها من قِبَل مجلس المعايير المحاسبية المالية (FASB) ،وَللتأكد مِن أَن هَذه المعلومات كافية لإتخاذ القَرار المالي وَليست كثيرة; فلا تَكون مُضللة أو غَير مُجدية.

- يساعد في تَحقيق أَقصى دَرجة مِن السُرعة فِي حَل المَشاكل المالية الطارِئة وَالمُفاجِئة عَن طَريق مَجموعة المَفاهيم المُعتَمِدة على النَظريات.

المُستويات

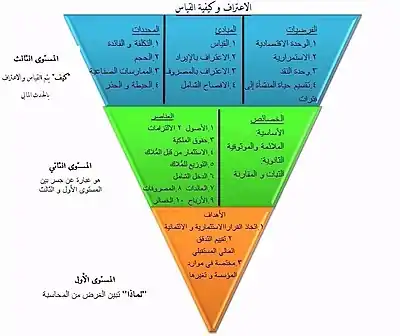

المستوى الأول

يُبين المُستوى الأول بأنَّ الأَهداف الأساسية مِن التقارير المالية هِي تَزويد المَعلومات، بحيث تَكون:

- مُفيدة للأشخاص الذين يقومون باتِخاذ القَرارات الائتمانية وَالإستِثمارية، وَأُولئِك الأَشخاص الذَينَّ لَدَيُهم فهم مَعقول للأعمال التجارية وَالاقتصادية.

- مُفيدة للمُستَثمِرين، والدائِنين، وَالمُستخدمين الآخرين فِي تقييم وَتوقع الكَمية وَالوقت وَعدم التأكد من التَدَفُقات المالية المُستقبلية.

- مُختصة في المَوارد الاقتصادية للمُؤسسة، وَمُتطلبات هذه المَوارد، والتَغيُرات الحاصلة فيها.

المستوى الثاني

يُعتبر المُستوى الثاني بِمثابة جِسر بين المُستوى الأول وَالثالث، حيثُ يَهتم بِعناصر القوائِم المَالية مِن جِهة، وَخصائص الجودة لِهذه البيانات من جهة أُخرى.

عَناصر القَوائم المالية:

- الأُصول: هوَ كُل مَا تَمتَلكه المُؤسسة، وَيُتوقع الحُصول عَلى مَنفعة مُستقبلية مِنه.

- الالتزامات: هِي خسارة أو انخفاض مَالي مُحتمل نَتيجة التزامات مُعينة، أَو نَقل الأُصول أَو تَقديم خِدمة لِجهة مالية أُخرى فِي المُستقبل.

- حُقوق المِلكية: هَي الفائدة المُتبقية مِن الأُصول بَعد طَرح المَوجودات مِنها.

- الإِستثمار مِن قِبَل المُلّاك.

- التَوزيعات للمُلّاك.

- الدخل الشامل: هوَ كافة العَمليات وَالأحداث والظُروف التي أَدت إلى تَغيير صافي الأُصول ( خلال الدَورة المُحاسبية) وَذلك بعد استبعاد تغييرات حقوق المليكة الناجمة عن العَمليات المُتعلقة بِرأس المال.

- العائِدات: هَو الدخل الذي تُحققه الشَرِكة أَو المَصنع أَو المُؤسسة التجارية مِن نشاط أَعمالها التِجاري، وهوَ فِي العادة إِيراد بَيع سِلع أَو خَدمات إلى المُشتَرين.

- المَصروفات: كُل المدفوعات المالية التي تدفعها الشَركة مُقابل الحصول على خدمة أو شِراء مُنتج لا علاقة له بِنشاطات الشَركة الرئيسية.

- الَأرباح: كُل التدفقات المالية الناجمة عن أَعمال لا علاقة لها بنشاطات الشركة الرئيسية وَتُضاف إلى الدَخل وَتُساهم في زيادته.

- الخسائر: كُل المدفوعات المالية التي تدفعها الشركة مُقابل الحصول على خدمة أو شِراء مُنتج لا علاقة له بنشاطات الشركة الرئيسية.

فِي حين أَنَّ خَصائص هذه العناصر تَنقسم إلى قِسمين، هُما:

الخصائص الأساسية

- المُلائمة: هي مَعلومات لها قيمة تَنبُؤية وَيمكننا قياس رُدود الأفعال، وَيجب أَن تُوفرها فِي الوقت المُناسب لِتَتحقق منها الفائدة المَرجوة.

- المَوثوقية: هي مَعلومات يُمكن التأكد منها، وَتُمثل الحَقيقة، وَتَتَصِف بالحِيادية.

الخصائص الثانوية

- الثَبات: مُقارنة الشركة بنفسها، خلال فَترات مُحاسبية مختلفة.

- المُقارنة: مُقارنة الشركة نفسها بِشركات أُخرى من نفس القِطاع خلال نفس الفترة المُحاسبية.

المستوى الثالث

يَهتم المُستوى الثالث بِالاعتراف بِالحدث المالي وكيفية القياس، ويتم ذلك مِن خِلال:

الفَرضيات

- فَصل المُلكية عن المالك: هَو استقلالية المُؤسسة عن مالكها مالياً، وَقانونياً، واجتماعياً (فَرض الوحدة الاقتصادية).

- الإستمرارية: أَن تَكون نشاطات المُؤسسة غَير مُرتبطة بِزمن مُعين، وأن تكون مستمرة إلى فترة غير محددة.

- وِحدة النَقد: هو عبارة عن وجود وِحدة قياس مُوحدة تَربِط بَين مُختلف العمليات والأنشطة وغالباً تعتمد المحاسبة على وِحدة النَقد الوَطني.

- تقسيم حياة المنشأة إلى فَترات: أو ما يعرف بِ"فرض الدورة المُحاسبية" وَهوَ تقسيم حَياة المَشروع إلى فترات زَمنية مُتساوية تُسمى "الفترات المحاسبية" سواء كانت سَنة أو نِصف سنة أو رُبع سنة أو حتى شَهر.

المبادئ

- القياس: يُعرف أيضاً بمبدأ "القيمة التاريخية" (Historical cost)، حيث يَتوجه مَجلس المعايير المُحاسبية المالية (FASB) إلى التسجيل باستخدام القيمة السُوقية (Fair Value) بَدلاً من التَكلُفة (Cost).

- الاعتراف بالإيراد: يتم الاعتراف بالإيراد عند استلام المَبلغ الذي يخص المُلكية، بغض النظر عن تاريخ عملية التسليم أَو تقديم الخدمة أو عند انتقال ملكية السلعة أو الأصل من المنشأة إلى المُشتري سواء حصلت قيمتها أم لا.

- الاعتراف بالمصروف: يعرف بإسم "مبدأ المُقابلة" وَيعني أنه يَتم الاعتراف بالمصروف عند الانتفاع منه، أو بتم الاعتراف بالمصروف ما لم يتم الاعتراف بالإيراد.

- مبدأ الإفصاح التام: يجب الإفصاح عن المَعلومات بطريقة مُناسبة بحيث لا تكون زائِدة عن الحاجة فَتُؤدي إلى التَضليل، ولا قليلة لا تساعد في اتخاذ القَرارات.

المُحددات

- التَكلفة وَالفائدة: تَسعى جميع الشركات بشكل عام إلى أن لا تكون التكلفة أكبر من المَنفعة.

- الحَجم: يعتمد تسجيل عنصر أو عدمه في القوائم المالية على حجمه ومدى تأثيره.

- المُمارَسات الصِناعية: تَعني بأن طبيعة بعض الصناعات والتجارة تجعلها تَحيد عن النظرية العامة.

- الحيطة وَالحَذر :يكون بالاعتراف بالخسائر المُتوقعة وَعدم الاعتراف بالأرباح المُتوقعة.

انظر أيضا

المَصادر

- Donald E. Kieso; Jerry J. Weygandt; Terry D. Warfield (2010). Intermediate Accounting [المُحاسبة المُتَوَسِطة] (باللغة الإنجليزية) (الطبعة الثالثة عشر). هوبوكين، ولاية نيوجرسي, الولايات المتحدة. ISBN 9781118014516. الوسيط

|CitationClass=تم تجاهله (مساعدة); تحقق من التاريخ في:|تاريخ الوصول=(مساعدة);|access-date=بحاجة لـ|url=(مساعدة)

بوابة الاقتصاد

بوابة الاقتصاد