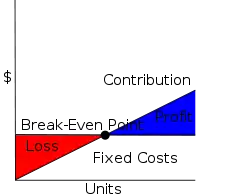

نقطة التعادل

نقطة التعادل (BEP) هي النقطة التي تكون عندها التكلفة (أو النفقات) والإيرادات متساويه : لا يوجد أي مكسب أو خسارة صافية والواحد يكون عنده "تعادل (broken even)". لم يُقدم ربح أو خسارة، على الرغم من أن تكاليف الفرصة البديلة قد دفُعت، ورأس المال تلقى المخاطر المُعدله، والعائد المتوقع.[1]

وهو مصطلح مستخدم في الاقتصاد والأعمال، وتحديداً محاسبة التكاليف، على سبيل المثال، إذا كانت الأعمال التجارية تبيع اقل من 200 منضده كل شهر، سيكون هناك خساره، إذا كانت تبيع مديري الأعمال عندئذ يحتاجون إلى معرفة ما إذا كانوا يتوقعون أن يكونوا قادرون على صنع وبيع 200 منضده شهريا.

إذا كانوا يعتقدون أنهم لا يستطيعون بيع ذلك كثيراً، لضمان استمرارية أنه يمكن أن : 1) محاولة للحد من التكاليف الثابتة (عن طريق إعادة التفاوض بشأن الإيجار على سبيل المثال، أو إبقاء سيطرة أفضل على فواتير الهاتف أو غيرها من التكاليف 2) محاولة للحد من التكاليف المتغيرة (الثمن الذي يدفع مقابل المناضد من خلال إيجاد مورد جديد) 3) زيادة سعر بيع المناضد.

أي من هذه سوف يقلل من نقطة التعادل. بعبارة أخرى، فإن الأعمال لن تحتاج إلى عمل الكثير من المناضد للتأكد من إنها يمكن أن تدفع تكاليفها الثابتة

حساب نقطة التعادل

النموذج الخطى لتحليل التكلفة - حجم الإيرادات - الربح، [3] نقطة التعادل من حيث وحدة المبيعات (X) يمكن حسابها بشكل مباشر من حيث إجمالي الإيرادات (TR) وإجمالي التكاليف (TC) على النحو التالي :

حيث

- TFC هو مجموع التكاليف الثابتة، * P هو وحدة سعر البيع، و

- V هو وحدة التكلفة المتغيره.

الكمية هي من الاهتمام في حد ذاتها وتسمى وحدة المساهمة الحديه (C) : هذا هو الربح الحدى لكل وحده أو بدلا من ذلك الجزء من كل بيع الذي يساهم في التكاليف الثابتة. من ثم يمكن لنقطة التعادل أن يكون حسابها أكثر بساطة كالنقطة حيث أن إجمالي المساهمة = إجمالي التكلفة الثابتة :

في وحدات العملة (عائدات المبيعات) للوصول إلى نقطة التعادل، يمكن للمرء استخدام الحساب أعلاه والمضاعفة حسب السعر أو المكافئ استخدام المساهمة الحديه النسبية (وحدة مساهمة حديه على السعر) لحساب ذلك على النحو التالي :

R=C حيث أن R هي إيرادات متولده C هي التكلفة المتكبده أي التكاليف الثابتة + التكاليف المتغيرة أو (Q X P(Price per unit)=FC + Q X VC(Price per unit Q X P - Q X VC=FC Q (P-VC)=FC أو Q == FC/P-VC == نقطة التعادل

تطبيق

نقطة التعادل هي واحدة من الحسابات الأبسط حتى الآن، على الأقل المستخدمة للأدوات التحليلية في الإدارة. فذلك يساعد على تقديم صورة ديناميكية للعلاقات بين المبيعات والتكاليف والأرباح. وتساعد في فهم أفضل للتعادل، على سبيل المثال، هو التعبير عن تعادل مبيعات كنسبة مئوية من مبيعات فعلية - يمكن أن تعطى المديرين فرصة لفهم متى يتوقع للوصول للتعادل (من خلال ربط النسبة المئويه عندما يكون في الاسبوع / الشهر هذه النسبة المئويه من المبيعات قد تحدث).

نقطة التعادل هي حالة خاصة من إيرادات المبيعات المنشوده، حيث الإيراد المنشود هو صفر (breaking even).

هناك أسطورة بأن يوم الجمعة الأسود هو نقطة التعادل السنوية في مبيعات التجزئة الأمريكية، لكن في الواقع تجارة التجزئة عموما تعادل وتحقق الربح الفعلى، تقريبا كل ربع سنوي.

استخدامات أخرى للمصطلح

- نقطة التعادل هي أيضا نقطة على الرسم البياني تبين الوقت عندما يكون هناك شيء قد تعادل، وهو مصطلح عام لعدم وجود شيء مكتسب أو مفقود في عملية ما.

- ويستخدم في بحوث الاندماج النووي، مصطلح التعادل يشير إلى أن عامل كسب طاقة اندماجية يساوي انسجام ووحده، وهذا هو المعروف أيضا بمعيار لاوسون.

- وفي مجال التقطير، وهي مشابهة إلى العتبة الحاسمه.

- وفي مجال الطاقة، نقطة التعادل هي النقطة حيث نحصل على طاقة قابلة للاستخدام من عملية تجاوز مدخلات الطاقة.

- وفي علوم الحاسب، فإن المصطلح يشير إلى نقطة في دورة الحياة للغة البرمجة. حيث أن اللغة يمكن استخدامها لعمل كود على حسب أداة المترجم (compiler) أو المفسر (interpreter) الخاص بها. هذا أيضاً يسمى استضافة الذات. وهذا عادة ما يحدد الانتقال من لغه "لعبة" إلى لغة يمكن استخدامها في العالم الحقيقي.

مراجع

- Levine, David; Michele Boldrin (2008-09-07). Against Intellectual Monopoly. Cambridge University Press. صفحة 312. ISBN 978-0-521-87928-6. مؤرشف من الأصل في 03 سبتمبر 2019. الوسيط

|CitationClass=تم تجاهله (مساعدة) - Kurzweil, Grossman. Fantastic Voyage: Live Long Enough to Live For Ever. الوسيط

|CitationClass=تم تجاهله (مساعدة)

بوابة إدارة أعمال

بوابة إدارة أعمال