معدل الفائدة الحقيقي

معدل الفائدة الحقيقي هو معدل الفائدة الذي يحصل عليه المستثمر أو المدخر أو المقرض (أو يتوقع الحصول عليه) بعد احتساب التضخم. يمكن وصفه بشكل أدق عبر معادلة فيشر التي تنص على أن معدل الفائدة الحقيقي هو تقريبًا معدل الفائدة الاسمي مطروحًا منه معدل التضخم.

مثلًا، إذا كان المستثمر قادرًا على تثبيت معدل فائدة بنسبة 5% للعام التالي وتوقع ارتفاعًا بنسبة 2% في الأسعار، فإنه يتوقع أن يكسب معدل فائدة حقيقي يبلغ 3%.[1] معدل الفائدة الحقيقي المتوقع ليس رقمًا واحدًا، لأن المستثمرين المختلفين لديهم توقعات مختلفة للتضخم في المستقبل. بما أن معدل التضخم طوال مدة القرض لا يكون معروفًا في البداية، يمثل تقلب التضخم خطرًا على كل من المقرض والمقترض.

في حالة العقود المصاغة على أساس معدل الفائدة الاسمي، لا يعرف معدل الفائدة الحقيقي إلا في نهاية فترة القرض، على أساس معدل التضخم المحقق خلالها، فيسمى معدل الفائدة المحقق «معدل الفائدة الحقيقي السابق». منذ بدء العمل بالسندات المقترنة بالتضخم، أصبحت معدلات الفائدة الحقيقية السابقة قابلة للملاحظة.[2]

تعويض عن الإقراض

يتوقع الفرد الذي يقرض المال ليُسدد في وقت لاحق أن يُعوّض عن القيمة الزمنية للنقود، أو أن يُعوض عن عدم استخدامه هذا المال خلال فترة إقراضه. إضافة إلى ذلك، سيرغب المقرضون بالحصول على تعويض عن قيمة القوة الشرائية المتوقع خسارتها عند سداد القرض. تتضمن هذه الخسائر المتوقعة احتمال تخلف المقترض عن السداد أو عدم قدرته على الدفع حسب للشروط المتفق عليها بالأساس، أو أن الضمان الإضافي المقدم للقرض سيتضح أنه أقل قيمة من المتوقع، كما أن إمكانية حدوث تغييرات في الضرائب أو تغييرات تنظيمية من شأنها أن تمنع المقرض من تحصيل قرضه أو تضطره لدفع ضرائب أكثر على المبلغ المدفوع تفوق ما كان متوقعًا لحظة الإقراض، واحتمال فقدان القوة الشرائية مقارنة بالأموال بسبب التضخم.

- تقيس معدلات الفائدة الاسمية مجموع التعويضات لجميع مصادر الخسارة الثلاثة، إضافة إلى القيمة الزمنية للنقود نفسها.

- تقيس معدلات الفائدة الحقيقية التعويض عن الخسائر المتوقعة بسبب التخلف عن السداد والتغيرات التنظيمية وكذلك قياس القيمة الزمنية للنقود، وهي تختلف عن معدلات الفائدة الاسمية عبر استبعاد عنصر التضخم.

على أساس الاقتصاد ككل، غالبًا ما يُعتبر «معدل الفائدة الحقيقي» في الاقتصاد معدل العائد على الاستثمار الخالي من المخاطر، مثل سندات الخزانة الأمريكية، مطروحًا منه مؤشر التضخم، مثل معدل التغيير من مؤشر أسعار المستهلك أو معامل انكماش الناتج المحلي الإجمالي.

معادلة فيشر

تعطي معادلة فيشر العلاقة بين أسعار الفائدة الحقيقية والاسمية ومعدل التضخم المتوقع

i = معدل الفائدة الاسمي

r = معدلة الفائدة الحقيقي

= معدل التضخم المتوقع

مثلًا، إذا أقرض شخص ما 1000 دولار لمدة عام مقابل فائدة تبلغ 10%، واستلم 1100 دولارًا نهاية العام، فإن هذا يمثل زيادة بنسبة 10% في قوته الشرائية إذا لم تتغير أسعار السلع والخدمات التي تشتريها عما كان عليه بداية العام. مع ذلك، إذا ارتفعت أسعار المواد الغذائية والملابس والسكن وغيرها من الأشياء التي ترغب في شرائها بنسبة 25% خلال هذه الفترة، فقد تعرض هذا الشخص في الواقع لخسارة حقيقية بنحو 15% من القوة الشرائية لنقوده.

إذا كان معدل التضخم والفائدة الاسمية منخفضين نسبيًا، فيمكن تقريب معادلة فيشر لتصبح على النحو التالي

معدل الفائدة الحقيقي بعد الضريبة

العائد الحقيقي الذي يحصل عليه المقرض يكون أقل إذا كان هناك معدل ضرائب غير صفري مفروض على أرباح الفوائد. بشكل عام، تُفرض الضرائب على أرباح الفوائد الاسمية ولا تُعدل لتأخذ التضخم بعين الاعتبار. إذا حُدد معدل الضريبة على أنه« t »، فإن معدل الربح الاسمي قبل احتساب الضريبة هو « i »، ومبلغ الضرائب المدفوعة (لكل دولار أو وحدة أخرى مستثمرة) هو i × t، وبالتالي فإن الربح الاسمي بعد احتساب الضريبة هو i × (1 –t )، إذًا يحتسب العائد الحقيقي المتوقع للمستثمر بعد احتساب الضريبة باستخدام معادلة مبسطة لمعادلة فيشر المذكورة أعلاه، وهي على الشكل التالي:

العائد الحقيقي المتوقع بعد احتساب الضريبة =

التغيرات بمعدل التضخم

لا يُعرف معدل التضخم مسبقًا. غالبًا ما يبني الناس توقعاتهم للتضخم المستقبلي على متوسط معدلات التضخم في الماضي، لكن هذا يؤدي إلى أخطاء. قد يتبين أن معدل الفائدة الحقيقي الرجعي يختلف تمامًا عن معدل الفائدة الحقيقي المتوقع. يأمل المقترضون في سداد أموال أرخص في المستقبل، بينما يأمل المقرضون في جمع أموال أعلى قيمة. عندما يقلل المقرضون تقدير مخاطر التضخم ومخاطر العملة، سيعانون من انخفاض صافي القدرة الشرائية.

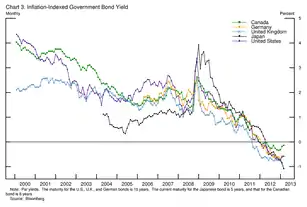

يزداد التعقيد عند الحديث عن السندات طويلة الأجل، إذ يخضع متوسط معدل التضخم على مدى فترة القرض إلى قدر كبير من عدم اليقين. استجابة لذلك، يصدر العديد من الحكومات سندات ذات عائد حقيقي تُعرف بالسندات المرتبطة بمؤشرات التضخم، والتي ترتفع فيها القيمة الرئيسية وقيمة سند الخصم كل عام مع معدل التضخم، ما يعني أن معدل الفائدة على هذه السندات يقارب معدل الفائدة الحقيقي. (على سبيل المثال، يمكن أن يؤدي تأخر مؤشر السندات الحكومية الأمريكية المحمية من التضخم لمدة ثلاثة أشهر إلى اختلاف يصل إلى 0.042% عن سعر الفائدة الحقيقي، وفقًا لبحث أجراه غريشينكو وهوانغ[3]) في الولايات المتحدة، تصدر وزارة الخزانة الأمريكية سندات حكومية محمية من التضخم.

يمكن أن يختلف معدل الفائدة الحقيقي المتوقع بشكل كبير من سنة إلى أخرى. يتأثر معدل الفائدة الحقيقي على القروض قصيرة الأجل بشدة بالسياسة النقدية للمصارف المركزية. يميل معدل الفائدة الحقيقي على السندات طويلة الأجل إلى أن يكون مدفوعًا بقوى السوق، وفي العقود الأخيرة، مع عولمة الأسواق المالية، أصبحت معدلات الفائدة الحقيقية في البلدان الصناعية مترابطة بشكل متزايد. كانت معدلات الفائدة الحقيقية منخفضة حسب المعايير التاريخية منذ اعام 2000، وذلك بسبب مجموعة من العوامل من ضمنها ضعف طلب الشركات على القروض، إضافة إلى المدخرات القوية في البلدان الصناعية الحديثة في آسيا. وازنت قوة المدخرات في الدول الصناعية الآسيوية طلبات الاقتراض الضخمة التي قدمتها الحكومة الفيدرالية الأمريكية، والتي كان من الممكن أن تضع ضغطًا متزايدًا على معدلات الفائدة الحقيقية.

يرتبط مفهوم «عائد المخاطرة»، وهو معدل العائد مطروحًا منه المخاطر التي قيست مقابل أقل الاستثمارت المتحة خططورة أو أكثرها امانًا. بالتالي، إذا أعطي قرض بمعدل فائدة يبلغ 15% وكان معدل التضخم يبلغ 5% والمخاطر المرتبطة بالتخلف عن السداد تبلغ 10%، فإن معدل العائد «المعدل حسب المخاطر» على الاستثمار هو 0%.

انظر أيضًا

مراجع

- Marc Levinson, 2006, "Guide to Financial Markets", The Economist, page 24 نسخة محفوظة 9 أبريل 2020 على موقع واي باك مشين.

- "FRB: Speech with Slideshow--Bernanke, Long-Term Interest Rates--March 1, 2013". www.federalreserve.gov. مؤرشف من الأصل في 06 فبراير 2020. اطلع عليه بتاريخ 07 مارس 2017. الوسيط

|CitationClass=تم تجاهله (مساعدة) - Grishchenko, Olesya V.; Jing-zhi Huang (June 2012). "Inflation Risk Premium: Evidence from the TIPS Market" (PDF). Finance and Economics Discussion Series. Divisions of Research & Statistics and Monetary Affairs Federal Reserve Board, Washington, D.C. مؤرشف من الأصل (PDF) في 24 يناير 2019. اطلع عليه بتاريخ 26 مايو 2013. الوسيط

|CitationClass=تم تجاهله (مساعدة)

وصلات خارجية

- "Equilibrium Real Interest Rate," by Roger Ferguson, 2004.

- On the distinction between real return and nominal bonds, by Peter Spiro, 2004.

بوابة الاقتصاد

بوابة الاقتصاد